A pesar de las expectativas de un repunte en la actividad de fusiones y adquisiciones en enero, la incertidumbre ha envuelto el mercado de M&A, y ha provocado un fuerte descenso en las operaciones durante la primera mitad de 2024. ¿Cuál ha sido la causa y, más importante aún, cuánto tiempo durará? En PwC hemos elaborado nuestro informe ‘Global M&A Industry Trends: 2024 Mid-Year Outlook’, en el que identificamos varios factores macroeconómicos que pueden ser clave para restaurar la confianza de los inversores y de los profesionales de M&A, y así retornar la actividad del sector a unos niveles más razonables.

Si hay algo seguro en medio de toda esta incertidumbre, es que la actividad de M&A se recuperará, aunque probablemente lo hará más rápido en unos sectores que en otros. Las transacciones deben continuar, pese a la incertidumbre. Esto se debe a que la necesidad de realizar operaciones es mayor que nunca.

Cada mes que pasa con un número reducido de operaciones, se crea más presión sobre los fundamentos estratégicos y económicos que sustentan las transacciones. Los bajos niveles de actividad de los últimos dos años y medio, han generado una demanda acumulada, especialmente por parte de los fondos de capital privado. Además, las empresas están recurriendo a operaciones para acelerar el crecimiento y reinventarse en un momento de cambio y entorno dinámico: la inteligencia artificial está revolucionando los modelos de negocio, y parece que todo el mundo está invirtiendo en ella.

El deseo de los CEOs de impulsar el crecimiento de sus empresas en una economía de bajo crecimiento también está generando oportunidades de M&A. Dentro de los sectores, hay factores específicos que favorecen un enfoque de crecimiento inorgánico frente al orgánico en muchas situaciones.

Ninguno de estos imperativos desaparecerá en el corto plazo. Por lo tanto, la cuestión no es si las fusiones y adquisiciones volverán a reactivarse, la cuestión es cuándo. Estamos viendo un repunte de la actividad entre los vendedores, preparándose para la venta, planes de negocio en desarrollo y muchas due diligence de venta en marcha o comprometidas. Aunque es algo circunstancial -y demasiado pronto para que se refleje en el volumen de operaciones-, esta actividad también es un buen indicador para los compradores, ya que se espera que en los próximos meses salgan al mercado más activos y negocios de calidad.

Las carteras de los fondos de private equity están listas para vender.

A principios de año, según PitchBook, las firmas de capital privado contaban con más de 27.000 compañías en cartera en todo el mundo, de las cuales aproximadamente la mitad tenían al menos cuatro años de antigüedad, el periodo típico de preparación para la salida. De aquí a finales de año, la mayoría de esas inversiones acumularán seis meses más. Hay muchas firmas de private equity en proceso de captación de fondos, que están siendo presionadas por los inversores debido a que los retornos que han obtenido han sido muy limitados, lo que incrementa la urgencia por vender. Una circunstancia que puede afectar, además, su capacidad para atraer nuevo capital.

Las empresas -o corporates- están focalizadas en buscar transacciones para acelerar su crecimiento y lograr transformar sus negocios.

Las compañías se encuentran en un entorno más disruptivo, complejo e incierto, por factores macroeconómicos, cuestiones geopolíticas y cambios tecnológicos -ahora acentuados por la IA-, lo que crea la necesidad de que las empresas innoven y reinventen sus negocios. Aquellas que cuenten con una estrategia de M&A bien pensada, para optimizar sus carteras mediante la adquisición de las capacidades, el talento y la tecnología adecuados o para desinvertir en los, activos no esenciales, serán las mejor situadas para tener éxito.

La IA puede ser un catalizador para todo tipo de transacciones.

La IA -en particular la IA generativa- tiene la capacidad de transformar empresas, desde grandes compañías a startups, así como sectores e industrias en su totalidad. Aunque la IA generativa aún está en sus primeras fases de desarrollo, su impacto en las empresas y en la sociedad ya empieza a ser significativo. La IA tiene la capacidad de crear enormes eficiencias de costes, permitir nuevas fuentes de ingresos, abrir nuevos canales con los clientes y mejorar la propuesta de valor, por un lado, y comoditizarla, por otro. La ola de la IA está llegando, y creemos que exigirá a las empresas que reevalúen sus estrategias, sus modelos de negocio, sus mercados y a sus competidores. Las transacciones generadas por todo este movimiento pueden ir desde las fusiones y adquisiciones tradicionales hasta las asociaciones, alianzas y otras relaciones innovadoras que no hemos visto antes.

El crecimiento inorgánico es necesario para superar el escaso crecimiento orgánico.

Los factores macroeconómicos y las medidas de política monetaria en muchos países han creado un entorno de bajo crecimiento económico en el que el incremento orgánico de los ingresos será mucho más difícil de conseguir. En consecuencia, las empresas pueden tener que recurrir a la actividad de M&A como parte de sus estrategias de crecimiento inorgánico para incrementar sus ingresos.

¿Cómo está evolucionando el mercado de M&A?

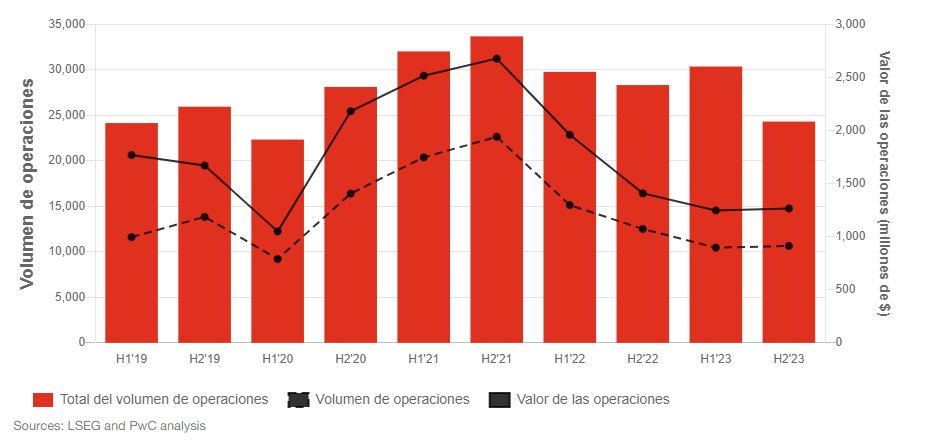

En enero, con los tipos de interés en su punto más alto y con la expectativa generalizada de bajada, los inversores estaban preparados para un repunte de la actividad que pusiera fin a una de las peores situaciones del mercado de la última década. Sin embargo, los bancos centrales mantuvieron los tipos altos más tiempo de lo previsto y, aunque en las primeras semanas del año se anunciaron algunos mega deals prometedores, este impulso se fue desvaneciendo. A mitad del año, el volumen de operaciones ha descendido un 25% en comparación con el primer semestre de 2023, y muchos se preguntan si esta situación empeorará. Sin embargo, el valor de las operaciones se ha mantenido y ha crecido un 5% en los primeros seis meses de 2024, debido, principalmente, a la actividad en el sector tecnológico y de energía.

Números y valores de las operaciones, 2019-H1’24

También es importante destacar el mayor impacto que esta recesión está teniendo en la actividad de los fondos de private equity que en los grupos corporativos. Las fusiones y adquisiciones donde participaron fondos descendieron un 34% en el primer semestre de 2024. En el caso de los grupos corporativos, el descenso fue del 18%. Las grandes empresas han aumentado su cuota del mercado de M&A, habiendo pasado en los dos últimos años del 60% al 64%. Esto puede atribuirse en parte, a una ventaja competitiva derivada de la menor dependencia de la deuda por parte de las compañías frente a los fondos de private equity.

¿Qué sectores se pueden beneficiar de una reactivación del mercado?

Existen numerosos sectores que se pueden beneficiar del mercado de M&A para impulsar su estrategia de crecimiento inorgánico. A continuación destacamos algunos de ellos:

Por Carlos Fernández Landa, Socio responsable de Transacciones en PwC - +34 915 684 638

Extracto del informe ‘Global M&A Industry Trends: 2024 Mid Year Review’ , publicado el pasado mes de julio, para acceder al estudio completo hacer clic aquí‘.

cloud technology axon

ART Technologies, a Valencia-based startup specializing in hyperspectr...