Antes de avanzar en un proceso de venta, suele surgir la misma pregunta fundamental:

“¿Necesito un asesor de M&A y también un abogado?

¿No vale con uno solo?”

La respuesta corta es que sí, necesitas a ambos.

Pero, como casi todo en el campo del M&A, con matices.

Realmente, para simplificar, hay dos tipos de procesos:

Y dependiendo de en cuál estés, la combinación “asesor de M&A + asesor legal” puede ser imprescindible o no tanto.

Aquí es donde muchos emprendedores dicen:

“Como ya tengo comprador, me ahorro al asesor de M&A y negocio yo.”

Tiene sentido: en teoría te ahorras una comisión del 2% al 6%, es decir, cientos de miles de euros en honorarios de éxito.

Pero la realidad es que muchos deals se caen entre la LOI y el cierre, y es precisamente en ese tramo donde la ausencia de un asesor suele pasar factura.

Aun así, si decides prescindir del asesor de M&A porque ya tienes al comprador, hay algo que no puedes evitar:

Necesitas un abogado desde el minuto uno.

Entre otras cosas, para:

Necesitas un abogado especializado en M&A, con experiencia real en operaciones y que sepa exactamente lo que está haciendo. No vale cualquier abogado con experiencia en mercantil.

Además de revisar los contratos (que normalmente redacta el comprador) y la letra pequeña, un buen abogado de M&A también suele ser un buen negociador. En muchos casos puede cubrir parte de las funciones que asumiría un asesor de M&A, especialmente cuando hablamos de términos legales que tienen impacto económico directo.

En resumen: un abogado generalista no sirve.

Necesitas a alguien que entienda las dinámicas de una transacción y las costumbres del M&A.

Aquí el asesor de M&A no es recomendable: es imprescindible.

No solo por saber negociar, sino por algo más simple y crítico:

Una empresa nunca puede poner un cartel de “EN VENTA” en la puerta.

Si la empresa empieza a llamar directamente a posibles compradores:

Resultado: incertidumbre, nervios, rumores, fuga de talento e incluso impacto en ventas.

Un asesor de M&A evita esto mediante:

Además, es casi imposible que un vendedor identifique por sí mismo todos los compradores potenciales.

Un asesor de M&A:

Esa información no está en Google ni en ChatGPT. Está en bases de datos de pago (MergerMarket, PitchBook, TTR) y en bases de datos propietarias de los asesores.

Hay vendedores que, para contener gastos al inicio (si ya tienen asesor de M&A), incorporan al abogado a partir de la due diligence y durante la negociación del SPA.

No es lo ideal, pero se hace.

La recomendación es tenerlo desde el inicio, aunque su rol sea más ligero al principio.

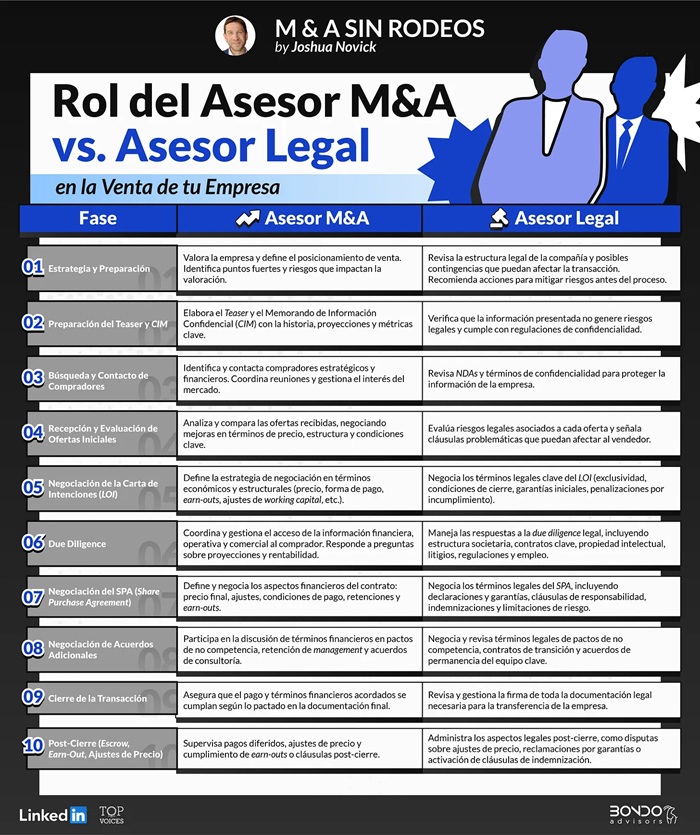

A continuación se explica cada fase del proceso, con matices y ampliaciones:

Asesor de M&A:

Asesor Legal:

Asesor de M&A:

Asesor Legal:

Interviene poco, salvo en casos con:

Asesor de M&A:

Asesor Legal:

Asesor de M&A:

Asesor Legal:

Asesor de M&A:

Asesor Legal:

Una LOI mal redactada puede condicionar todo el proceso.

Asesor de M&A:

Asesor Legal:

Asesor de M&A:

Asesor Legal:

Asesor de M&A:

Asesor Legal:

Asesor de M&A:

Asesor Legal:

Asesor de M&A:

Asesor Legal:

Asesor de M&A:

Asesor Legal:

Es mejor que asesor de M&A y abogados no sean de la misma firma.

Razones:

Si ambos están en la misma firma:

Por eso en Bondo Advisors:

Tu abogado te protege. Tu asesor de M&A maximiza precio y cierra el deal. Cada uno en su rol.

Por Joshua Novick, socio de Bondo Advisors

Fuente:https://www.joshuanovick.com/p/asesor-legal-vs-asesor-de-m-and-a

cloud technology

El mercado global de M&A mantuvo una sólida actividad durante el prim...