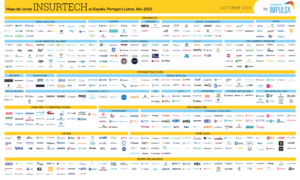

Santalucía Impulsa, ecosistema de innovación abierta y emprendimiento del Grupo Santalucía, publica en colaboración con el diario digital El Referente el IV Mapa del ecosistema Insurtech en España, por cuarto año consecutivo.

La realidad del origen de este informe reside en la curiosidad que existía por el ecosistema emprendedor y, en concreto, por las startups que estaban surgiendo en el sector seguros: las insurtech. Lo que parecía un “hobbie” se fue consolidando y profesionalizando, hasta convertirse en lo que a día de hoy llamamos Mapa Insurtech. Después del primer mapa lanzado en 2020, el cuarto presenta un formato totalmente nuevo, ampliando el alcance a Portugal y LATAM.

La nueva edición revela un crecimiento del 9,68% en iniciativas e inversión relacionadas con el sector asegurador en comparación con la publicación anterior. Además, el mapa sitúa a España en el Top 10 de países con mayor inversión en innovación y tecnología aplicada al campo de los seguros, con un total de 25 millones de euros invertidos en la primera mitad de 2023.

Según los datos recogidos, el ecosistema emprendedor español cuenta con más de 340 iniciativas, diferenciadas en tres bloques: Producto (195), Infraestructura (98) y Distribución (54). De todas ellas, alrededor de 50 son extranjeras, pero con actividad también en España. Al mismo tiempo se incluyen startups de Portugal, LATAM y el resto del mundo para visualizar tendencias que se dan en otros países.

Una de las conclusiones que recoge el mapa es que los procesos digitales están moldeando cada vez más nuestro día a día. En este contexto, el crecimiento de las insurtech se vincula directamente con la mayor digitalización de la sociedad y, por tanto, con el cambio en sus necesidades.

En 2022 se invirtieron más de 8.000 millones de euros en el sector a través de 470 acuerdos, la segunda mejor cifra de operaciones según la consultora NTT Data.

El informe The State of Global Insurtech 2023 refleja que, a nivel europeo, desde 2016 a 2022 se han invertido unos 10.278 millones de dólares (9.165 millones de euros). No obstante, el estudio también manifiesta que la inversión en startups insurtech está muy por debajo de sectores como eHealth (salud) o Fintech (finanzas).

A lo largo del año 2022 el continente europeo concentró el 50% de las operaciones en etapas iniciales que se cerraron durante ese año en todo el mundo (Fuente: NTT Data).

Durante ese mismo año, Reino Unido fue el país donde más rondas de inversión cerraron las startups insurtech (con 67), seguido de las otras dos principales economías del territorio: Francia (29) y Alemania (18). En cuarto lugar se encuentra Italia (13), justo por delante de España, donde se cerraron un total de 8 rondas de financiación.

España se mantiene en el top 5 europeo con 52M€, gracias principalmente a la ronda de 40M€ que cerró la startup madrileña Cobee.

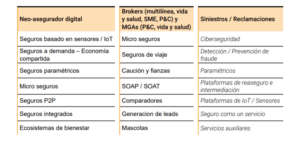

Dentro de las diversas categorías que se engloban en el ecosistema insurtech, los ámbitos de innovación, seguros integrados y salud mental han destacado por encima del resto en cuanto a número de rondas de inversión cerradas con éxitos durante 2022.

Desde Santalucía Impulsa vemos ya un claro crecimiento exponencial de la IA, el machine learning y, en general, de las tecnologías analíticas como potenciadoras de casos de uso digitales, de proceso, eficiencia y experiencia de cliente, así como el comienzo de proyectos basados en tecnologías de conectividad, como por ejemplo IoT.

Durante los últimos años, Santalucía Impulsa destaca rondas de inversión como la de Cobee en 2022, de 40M€, reflejando el crecimiento de soluciones innovadoras en este campo. En este sentido, España ocupa el 8º puesto en el ranking global de países con inversiones destinadas a la innovación y tecnología en el sector asegurador, subiendo seis puntos con respecto al año pasado. Además, cabe destacar que la cantidad invertida ya supera la inversión realizada durante el mismo periodo en 2022.

En palabras de Ángel Uzquiza, director de Innovación de Santalucía, “el principal hito tecnológico en estos años está siendo la transformación digital de las aseguradoras, que han adoptado tecnologías avanzadas como la inteligencia artificial, el análisis de datos y la automatización de procesos para ofrecer servicios más eficientes y personalizados. Esto es muy importante porque las compañías de seguros necesitan ampliar fronteras comerciales, llegando a establecer alianzas con otros players o industrias que consiguen no solo mejorar la experiencia del cliente, sino que también impulsar su eficiencia operativa en un mercado cada vez más competitivo”.

A raíz de una creciente y marcada transformación digital de las aseguradoras, el IV Mapa Insurtech elaborado por Santalucía Impulsa junto con El Referente revela las numerosas tendencias insurtech que han sido características de los seis primeros meses de 2023. Entre ellas, cabe destacar:

Si se han podido extraer todas estas tendencias ha sido gracias al espectacular panel de expertos que ha aportado su visión y análisis: Raimundo Abando (AON), Nieves Malagón (Axa Opensurance), Luis Baena (Munich RE), Emmanuel Djengue (AJPS), Rosa de Oña (Zurich Insurance y CIMA), Néstor Álvaro Gradillas (Santalucía), Óscar Paz (Insurtech Community Hub), Richard Calvo (NTT Data), Manuel Portillo (Telefónica), Marta Oller Pérez-Hita (DKV Seguros), Juan Carlos Sáez de Rus (Santalucía), Juan Mazzini (Celent – LATAM) y Daniel Madeira (Fixo – Portugal).

En Portugal la vertical de Insurtech se ha convertido en parte de un ecosistema fintech más amplio, que en 2022 logró recaudar 1.000M€, generando el sector Insurtech el 16% de esa cantidad. Todo el desempeño del ecosistema portugués ha estado marcado por la creación de nuevos espacios de negocios que ofrecen importantes múltiplos de crecimiento, buscando responder tanto a las principales tendencias del mercado como a las oportunidades y desafíos específicos del sector.

Todo ello en un contexto en el que se están realizando diversos descubrimientos, emergen tecnologías disruptivas a una velocidad asombrosa y existe una competencia cada vez más intensa por la atención de clientes con nuevos patrones de consumo, en los que demandan todo de forma cada vez más personalizada, accesible, inmediata, digital y transparente.

Es precisamente en este escenario tan desafiante en el que han surgido nuevas propuestas de gran valor en el perímetro de Insurtech en varias dimensiones clave:

El sector Insurtech en Portugal está comenzando a emerger con más vigor y tiene mucho que ofrecer en el futuro cercano.

En América Latina, las startups buscan en su mayoría solucionar problemas específicos de las aseguradoras o están en el ámbito de la distribución. Y esto es lo que ha dado lugar a un ambiente y tipo de startups basado en la colaboración con aseguradoras y otros participantes del ecosistema asegurador, a pesar de que los pocos neo-aseguradores en el mercado son pequeños.

La industria de seguros aún presenta problemas importantes que solucionar; hay muchos puntos débiles para el cliente en los procesos del seguro y todavía existen algunas áreas del negocio que pueden perfeccionarse, principalmente a través de automatización, uso de datos e inteligencia artificial y analítica. Por tanto, la oportunidad de colaborar solucionando problemas específicos es una realidad.

Una investigación reciente de Celent muestra que las aseguradoras dirigen su colaboración con startups insurtech principalmente hacia la gestión de siniestros y el área de distribución, ventas, y mercadeo.

Los principales ecosistemas y pioneros en insurtech en América Latina están en la distribución, seguidos por empresas que ofrecen servicios a (re)aseguradoras e intermediarios.

Con todo ello vemos, tal y como afirma demás Ángel Uzquiza, que “en general, el sector asegurador va avanzado a un ritmo muy positivo y sobre todo dotándose de capacidades tecnológicas que no se tenían, o implementando sistemas nuevos que nos sitúan a otro nivel”. Añade también que “el sector de los seguros está en marcha y dispuesto a desarrollar, junto con ecosistemas como el insurtech, nuevas soluciones que doten de propuestas de valor robustas a los seguros, a los servicios al cliente y a los procesos”.

Si quieres acceder al informe completo, haz clic aquí.

cloud technology axon

Spain has accumulated installed renewable capacity that far exceeds th...