Los precios del aceite de oliva virgen extra están en máximos históricos, mejorando las perspectivas de rentabilidad del Beka & Bolschare Iberian Agribusiness Fund.

Situación actual del mercado del Aceite de Oliva

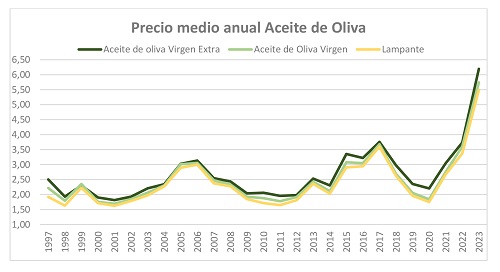

Los precios del aceite de oliva virgen extra (AOVE) están alcanzando máximos históricos este año, casi duplicando los del año anterior. Este fenómeno no es nuevo, los primeros repuntes fuertes ya los vimos en 2021, con incrementos del 42,9%. La guerra de Ucrania puede haber acelerado las tensiones inflacionistas, pero no se puede achacar al conflicto el inicio de la escalada de precios, que es anterior al inicio de la guerra. El precio actual del AOVE en Almazara, casi triplica el de 2020.

Si quieres saber qué esta pasando con el precio del aceite, te lo contamos también en video:

Tres son las principales causas que identificamos para explicar este repunte:

‐ Sequía: el sector lleva encadenando varias cosechas con gran escasez de agua, siendo este un factor clave. La campaña del aceite de oliva arranca en octubre y finaliza en septiembre del año siguiente. De estos últimos 12 meses, al menos 4 se han calificado como secos o muy secos por la AEMET. España viene produciendo una media del 45% de aceite de oliva a nivel mundial, con 1,3 millones de toneladas de media anual. De esta cantidad, un 69% se produce en secano y un 31% regadío. La reducción de producción afecta a todos, pero de forma dramática en los cultivos en secano, con bajadas de cosecha por encima del 70%. La cosecha total de este año se espera que no llegue a 700 millones de toneladas, cifras similares no vistas desde el 2013.

‐ Presiones inflacionistas globales: no solo derivadas de la guerra en Ucrania, que ha provocado un aumento de los costes de producción y de logística, sino también causadas por las presiones sistémicas introducidas por las políticas monetarias de los bancos centrales derivadas de un precio del dinero excesivamente barato durante un periodo largo de tiempo, y las consecuencias de la pandemia en las cadenas de distribución.

‐ Subida del precio de los fertilizantes: derivada fundamentalmente del incremento del precio del gas natural, necesario para la elaboración de fertilizantes sintéticos, y acelerada por el conflicto de Ucrania. Los precios de los fertilizantes alcanzaron un máximo en abril 2022 y aunque posteriormente se ha producido una relajación significativa, afectó directamente a la campaña de ese año.

Tomando como referencia la situación actual, intentamos hacer una previsión de la evolución del precio a corto plazo, estableciendo tres escenarios:

En 2020, Beka Asset Management lanzó junto con Bolschare, su socio industrial, el primer fondo de capital riesgo sostenible (articulo 9 EU SFDR), Beka & Bolschare Iberian Agribusiness Fund, FCR, dedicado a la inversión en agricultura y que actualmente cuenta con 1100 hectáreas de olivar en fase de producción.

Bolschare, por su parte, era una compañía familiar portuguesa que llevaba ya años plantando olivos con una técnica que iba a revolucionar por completo este tipo de plantaciones, el olivar en regadío superintensivo. En lugar de disponer los árboles aislados unos de otros y a 10 metros de separación, como era la forma tradicional, utilizamos la tecnología en el diseño y planificación de las tierras, permite optimizar los procesos plantando casi 2.000 árboles por hectárea y multiplicando la productividad. Además, al estar alineados y con poca altura, la técnica de recolección no es manual, sino con tractores, automatizando el proceso. Adicionalmente, en todos estos setos se instaló un preciso sistema de riego por goteo, lo que permite ahorrar un 40% de agua respecto al cultivo tradicional. Gracias a la cercanía del embalse de Alqueva (en el Alentejo portugués), el agua para las tierras en las que había invertido el fondo, están garantizadas, algo fundamental hoy en día, debido al cambio climático y las sequías cada vez más frecuentes.

El sector agroalimentario viene recogiendo de forma más significativa el efecto inflacionista en los precios de sus productos, siendo históricamente, un sector con mucha menor flexibilidad a la baja en la corrección de precios. Cualquiera de los escenarios previstos de evolución del precio, incluso el conservador, dista mucho de cualquier marco previo considerado por analistas. Esta situación nos hace que, sin perder una visión prudente, debamos revisar nuestros números y plantear nuevos escenarios alternativos.

El negocio del olivar en regadío superintensivo está recogiendo positivamente las subidas de precio del AOVE, y por el momento no está experimentando mermas en su volumen de producción achacables a la situación de sequía actual, lo que nos hace revisar nuestros números iniciales. En nuestro plan de negocio original, fijábamos el precio de venta en 2,7€/kg (precio medio histórico), cuando en la actualidad se están cerrando en el mercado operaciones de venta a futuro sobre la cosecha 2022/23, por encima de 8,5 €/kg.

Aún en el escenario más conservador estimado por el mercado, tomando como base el precio previsto solo para dos años vista y aplicando una corrección a partir del tercero, la rentabilidad de los negocios asociados se dispara muy por encima de nuestras previsiones iniciales basadas en precios medios en línea con la media histórica de 2,7€/kg.

Por esta razón, de cara a los próximos meses solo se pueden esperar buenas noticias para los inversores.

La oportunidad de inversión en nuestro fondo Beka & Bolschare Iberian Agribusiness Fund, sigue abierta hasta finales de septiembre.

Managing Director

cloud technology

Durante el periodo de propiedad de Portobello, la empresa incrementó ...