El valor de la inversión en fondos de capital riesgo (PE) registró un nuevo y notable aumento en 2018, con compras por un valor de 2,5 billones de dólares como culmen de los cinco años más sólidos en la historia de la industria. Los inversores que invierten en las gestoras o Limited Partners (LP -en sus siglas en inglés) siguieron siendo muy entusiastas y continuaron inundando el mercado con capital. Además para Gestoras de Fondos o General Partners (GP), contar con cantidades récord de capital para invertir ha supuesto una satisfacción si bien tuvieron cierto nivel de incomodidad a la hora de invertir. Estaban pagando los precios que juraron que nunca pagarían y buscaban obtener un valor difícil de alcanzar después del cierre. Las gestoras (GPs) con mejores rendimientos incrementaron su actividad para identificar objetivos de inversión al mismo tiempo que se preparaban para lo peor.

Estas son las conclusiones clave de Bain & Company, uno de los principales asesores en el mercado de private equity en todo el mundo. “Los últimos cinco años, entre 2014 y 2018, han sido algunos de los mejores en la industria del private equity. Hemos visto algunos de los niveles más altos de capital recaudado e invertido, un gran número de desinversiones o ¨exits¨ y buenos retornos”, declaró Álvaro Pires líder del área de Private equity en la oficina de Bain & Company en Madrid. “Aunque todo esto suena muy bien, las firmas de private equity están trabajando sin descanso para mantener este impulso. La fuerte competencia está llevando los múltiplos a máximos históricos, y las inquietudes crecientes sobre una eventual recesión económica están afectando a la toma de decisiones. Asimismo, estos riesgos están elevando el estándar para que los compradores lleven a cabo procesos de una ¨buena¨ due diligence, ya que eso implica integrar los aspectos comerciales y operacionales de estos procesos y estructurar las operaciones de manera muy cuidadosa”.

El mercado del capital riesgo en 2018: las cifras

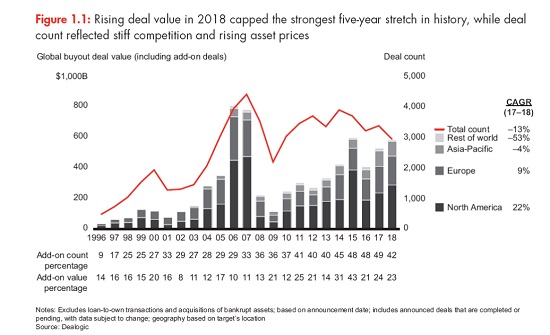

La competencia feroz y el aumento de los precios de los activos continuaron limitando el total de las transacciones, reduciendo el número de operaciones de buyout en un 13%, hasta las 2.936 en todo el mundo, si bien el valor total de las operaciones de buyout subió un 10% hasta los 582.000 millones de dólares (incluidas las operaciones add-on o adquisiciones complementarias), como culminación de los cinco años más fuertes de la historia de la industria. Los resultados se deben en gran medida a un repunte en las transacciones con componente de privatización, que alcanzaron su valor más alto en todo el mundo desde el boom de las privatizaciones de 2006-2007.

Si bien la dura competencia y los altos múltiplos hicieron difícil encontrar operaciones en 2018, también hicieron que este año fuera un buen momento para las desinversiones (exists). Con 1.146 transacciones por valor de 378.000 millones de dólares, las desinversiones (exits) estuvieron en línea con la actividad de 2017, lo que ha contribuido aún más a este período histórico de cinco años que ha supuesto distribuciones sin precedentes para los inversores. Este excelente ¨performance¨ generó un valor total de las desinversiones anunciadas desde 2014 de 2 billones de dólares, por mucha diferencia, la mayor cifra registrada en un periodo de cinco años.

A pesar del ritmo constante de inversión, el capital disponible para invertir (dry powder) en el sector del PE ha aumentado desde 2012 y alcanzó un récord de 2 billones de dólares al final de 2018 en todos los tipos de fondos de PE (695.000 millones de dólares solo en operaciones buyout). La acumulación de excedente de capital está presionando a las firmas de PE para que encuentren operaciones, pero la buena noticia es que las firmas de buyout tienen el 67% de su capital disponible para invertir en fondos levantados en los últimos dos años. Eso significa que el ciclo de operaciones reciente está regenerando el capital antiguo reemplazándolo por nuevo.

Según los estándares históricos, los fondos de PE atrajeron una gran cantidad de capital en 2018, aunque el ritmo disminuyó con respecto a los resultados récord de 2017. Las gestoras (GPs) recaudaron 714.000 millones de dólares de los inversores durante el año, la tercera cantidad más grande registrada hasta la fecha, con lo que el total levantado desde 2014 llegó a los 3,7 billones de dólares. Los fondos de buyout continuaron atrayendo la mayor parte del capital, pero el interés de los inversores durante este período récord ha sido amplio y profundo, beneficiando a todos los tipos de fondos. Los inversores (LPs) siguen comprometidos con lo que ha sido la clase de activos que mejores resultados les ha reportado: un 90% dice que tiene la intención de mantener o aumentar sus asignaciones en PE (PE allocations).

Estrategias que darán forma al sector del capital riesgo de 2019 en adelante

A pesar de otro año sólido para el sector del PE, las gestoras de fondos continúan enfrentándose al mismo desafío: cómo hacer que las cantidades récord de capital levantado funcionen de manera productiva en medio de una fuerte competencia por los activos y los crecientes múltiplos en los precios de compra. Los fondos ¨top performers¨ reconocen que la única respuesta efectiva es mejorar y ser más inteligente. Bain & Company ha identificado las tres formas en las que las firmas líderes del sector lo están haciendo:

1.Buy-and-Build: estrategia poderosa pero difícil de lograr. Habiendo invertido conjuntamente o asesorado en cientos de operaciones de buy-and-build en los últimos 20 años, Bain ha aprendido que los sponsors tienden a subestimar lo que se necesita para ganar. Cada operación es diferente, pero las estrategias de buy-and-build más efectivas comparten varias características importantes: un sector con bajo riesgo de disrupción y una compañía que genere un flujo de caja libre y constante para financiar una cadencia constante de adquisiciones; suficientes objetivos de inversión atractivos como para satisfacer las necesidades de inversión de los operadores del sector; una compañía base con la infraestructura adecuada (por ejemplo, sistemas tecnológicos sólidos, un buen balance, modelos financieros y operativos repetibles, etc.); y las adquisiciones que están cerca del núcleo (core), implicando un conjunto de compañías altamente relacionadas para lograr beneficios a escala.

2.Fusión e integración: asumir el reto. Los fondos de PE están recurriendo cada vez más a fusiones y adquisiciones a gran escala para resolver lo que se ha convertido en uno de los problemas más difíciles de la industria: existen cantidades récord de dinero para gastar y hay muy pocos objetivos de inversión (targets) interesantes. Este enfoque también crea un gran desafío: capturar valor mediante la integración de dos o más organizaciones complejas en una más grande que tenga sentido estratégico y operativo. La análisis de Bain & Company muestra que, si bien hay un claro valor en hacer adquisiciones lo suficientemente grandes como para tener un impacto material, la tasa de éxito es desigual y se relaciona estrechamente con la experiencia del comprador. Los que consiguen vencer en el sector hacen este tipo de operaciones con relativa frecuencia y convierten las fusiones y adquisiciones a gran escala en un modelo repetible. Las firmas más rezagadas hacen apuestas poco frecuentes, a menudo en un intento de obtener grandes retornos de forma estratégica.

3.Estrategia de adyacencia: otra oportunidad de diversificación. La historia ha demostrado que expandirse cuidadosamente en las direcciones correctas puede ofrecer excelentes resultados. Pero dedicar tiempo, capital y talento a estrategias que se alejan demasiado del negocio principal (core) puede socavar rápidamente el rendimiento. Las firmas con un mayor rendimiento consideran las adyacencias que se encuentran a un solo paso del core, en lugar de dos o tres pasos más allá. Están más estrechamente relacionadas con lo que los PE centrados en buyouts saben hacer. También tienen la posibilidad de mayores márgenes para las gestoras (GPs) y mejores retornos netos para los inversores (LPs). Cada vez más, los inversores en buyouts están levantando capital para crecimiento del equity, estrategias de largo plazo y los fondos sectoriales.

¿El nuevo estándar? Aumentan las transacciones ligadas a privatizaciones

A medida que los múltiplos en el sector privado aumentaron y los múltiplos del sector público comenzaron a descontar la amenaza de una recesión, un número récord de empresas se mueven hacia operaciones de capital riesgo ligadas a privatizaciones (P2P o public-to private). Estas son compañías con un valor empresarial de entre 2.000 y 10.000 millones de dólares que podrían comprarse por un

múltiplo más una prima de privatización que aún se encuentra por debajo del múltiplo promedio del mercado privado.

Vale la pena considerar lo que significaría para las firmas de PE y sus inversores si los múltiplos en el sector privado permanecen elevados a largo plazo. Bain & Company ve varias implicaciones:

·Adiós a las salidas a bolsa. Si los múltiplos en el sector privado permanecen altos en relación con las valoraciones públicas, se vuelve menos atractivo desinvertir a través de salidas a bolsa.

·Objetivos en la empresa pública. Un lugar obvio para buscar grandes empresas es el sector público. Para muchas empresas grandes, esto probablemente se convertirá en un entorno objetivo cada vez más importante, que requerirá un cambio en su enfoque para abordar la búsqueda, análisis y due diligence de las potenciales inversiones.

·Megafondos aún más grandes. Los fondos están creciendo en tamaño, y la oportunidad de privatización en el sector público aboga por fondos aún más grandes capaces de realizar transacciones P2P cada vez mayores.

·Democratización del capital riesgo. Dado el crecimiento de los mercados privados y su mayor potencial de rendimiento en comparación con el sector público, hacer el capital riesgo más accesible para los inversores minoristas está cobrando importancia. Los inversores minoristas ya están luchando para ganar exposición a las pequeñas y medianas empresas del mercado que han sido la principal fuente de ingresos del capital riesgo. Estas compañías están recurriendo cada vez más a la financiación privada para evitar los costes y las molestias de ser negociadas públicamente (publicly traded).

“La tendencia hacia operaciones cada vez más grandes, incluidas las grandes transacciones de privatización, requerirá cambios significativos en la forma en que operan la mayoría de las firmas de PE”, declaró Álvaro Pires. “La guía para una adquisición de 20.000 millones de dólares no es una simple “ampliación” de la guía ya existente que utilizan las firmas para desbloquear el valor en una compañía de 2.000 millones de dólares. La conclusión es que las empresas necesitan ajustar su inversión y capacidades a la tarea en cuestión. "Abordar las grandes operaciones con éxito significa adaptar la due diligence y los recursos después del cierre (post-close) a la escala ampliada de la inversión".

Sobre el área de Private Equity (PE)de Bain & Company

Bain & Company es la consultora líder en la industria de Private Equity (PE) y sus stakeholders. El área de Private Equity de la compañía se ha multiplicado por seis en los últimos 15 años y ahora representa cerca de una cuarta parte del negocio global de la firma. Bain mantiene una red global de más de 1.000 profesionales experimentados trabajando para clientes de PE. La práctica de la firma supone más del triple del tamaño de la siguiente empresa de consultoría que presta servicios a fondos de PE.

El trabajo de Bain con las firmas de PE abarca distintos tipos de fondos -buyout, de infraestructuras, inmobiliarios y de deuda, así como fondos de cobertura (hedge funds)- y muchos de los inversores institucionales más importantes, tales como fondos soberanos, fondos de pensiones y family offices. Bain apoya a sus clientes a través de una amplia gama de servicios que incluyen la generación de operaciones, due diligence, el apoyo post-adquisición, programas de generación de valor, la salida, la estrategia y operaciones de la empresa y la estrategia de inversores institucionales.

Sobre Bain & Company

Bain & Company es la consultora de negocio a la que los líderes de negocios del mundo acuden cuando quieren resultados. Bain asesora a compañías en temas de estrategia, operaciones, organización, tecnología, capital riesgo y fusiones y adquisiciones, desarrollando soluciones prácticas que los clientes pueden aplicar y transfiriendo habilidades que marcan la diferencia. La firma alinea sus incentivos con el de los clientes al vincular sus honorarios con los resultados. Los resultados de los clientes de Bain en los mercados de valores superan a la media en una ratio de 4 a 1. Fundada en 1973, Bain cuenta con 57 oficinas en 36 países en los que tiene experiencia y trabaja con clientes en todos los sectores de la economía.

Bain está presente en España desde 1994 donde es ahora una de las principales consultoras estratégicas del mercado. En nuestro país asesora a grandes compañías y ha estado presente en muchas de las operaciones corporativas más importantes de los últimos años.

Para más información www.bain.como Twitter @BainAlerts

cloud technology

Xcalibur Smart Mapping, reconocida como líder mundial en geofísica a...