En las últimas semanas, el mercado de deuda privada ha estado en el centro del debate mediático, con titulares que apuntan a tensiones estructurales y potenciales riesgos sistémicos. En las últimas semanas ha habido una nueva ola de escrutinio sobre los mercados de deuda privada, impulsada por una combinación de eventos crediticios idiosincráticos, dinámica de liquidez en vehículos semilíquidos e incertidumbre macroeconómica más amplia. Los titulares han cuestionado cada vez más la resiliencia de la clase de activos en un contexto definido por una inflación persistente, tasas de interés elevadas y crecientes tensiones geopolíticas.

Sin embargo, un análisis riguroso permite distinguir entre episodios idiosincráticos, mecanismos propios del diseño de determinados vehículos y riesgos reales pero acotados dentro de un ciclo crediticio en normalización. Sin embargo, un análisis riguroso y técnicamente fundamentado sugiere una conclusión más matizada: si bien el ciclo está claramente madurando y la dispersión aumenta, los fundamentales estructurales de la deuda privada permanecen intactos. El entorno actual no requiere autocomplacencia ni alarmismo, sino un optimismo disciplinado basado en la selectividad y la gestión del riesgo.

Este informe tiene como objetivo separar el ruido coyuntural de los fundamentales estructurales del asset class, ofreciendo una visión equilibrada: tranquilizadora en términos de solvencia sistémica, pero prudente respecto a los riesgos que caracterizan la fase actual del mercado.

Los recientes titulares se concentran en tres focos principales:

Un análisis técnico de cada uno de estos elementos permite separar el ruido coyuntural de los fundamentales estructurales de la industria.

1. Situaciones idiosincrásicas: First Brands y Tricolor

En primer lugar, los episodios de First Brands y Tricolor han sido presentados como ejemplos de vulnerabilidad estructural de la deuda privada. Sin embargo, un análisis detallado sugiere que se trata de situaciones altamente específicas, no representativas del núcleo del direct lending senior secured sponsor-backed.

First Brands estuvo vinculado a estructuras complejas con colateral sobre cuentas a cobrar, con controversias en documentación y doble pignoración de activos. Los riesgos identificados son propios de financiación asset-based con complejidad operativa elevada, no del préstamo corporativo tradicional con covenants financieros robustos.

Tricolor incorporaba un perfil crediticio singular, asociado a financiación subprime con colateral granular y dinámica distinta a la de compañías de middle market con firmas de Private Equity como accionistas y con generación estable de EBITDA.

En ambos casos, los factores determinantes fueron específicos del modelo de negocio y de la estructuración concreta, además de que en ambos casos hubo presuntas irregularidades judicializadas. No parecen, por tanto, constituir evidencia de deterioro generalizado del underwriting en el segmento principal del mercado, sino más bien casos con características estructurales y de gobernanza altamente específicas. Extrapolar estos eventos al conjunto del asset class simplifica en exceso la realidad técnica.

2. Límites de reembolso en vehículos evergreen y semi-líquidos

3. Inteligencia artificial y exposición a software

Indicadores de mercado y datos agregados

Una vez contextualizados los factores que han alimentado el ruido mediático, el análisis de los indicadores agregados del mercado de deuda privada muestra estabilidad relativa.

Los rendimientos han bajado en todos los activos orientados a la generación de rentas, incluida la deuda privada. No obstante, según el Cliffwater Direct Lending Index (CDLI), referencia ampliamente utilizada del direct lending estadounidense, los retornos en 2025 fueron del 9,33 %, incluyendo pérdidas no realizadas esperadas por las rebajas en los precios de 54pbs. Los diferenciales y el SOFR se han estabilizado, por lo que Cliffwater cree que los rendimientos actuales son sostenibles.

La generación de retorno continúa sustentada en el carry contractual, mayoritariamente floating rate, que ha capturado tipos base elevados durante el ciclo reciente.

Además, las tasas de impago son coherentes con una fase madura del ciclo, pero se mantienen muy por debajo de escenarios de crisis sistémica como los de 2008–2009 o incluso del shock de 2020.

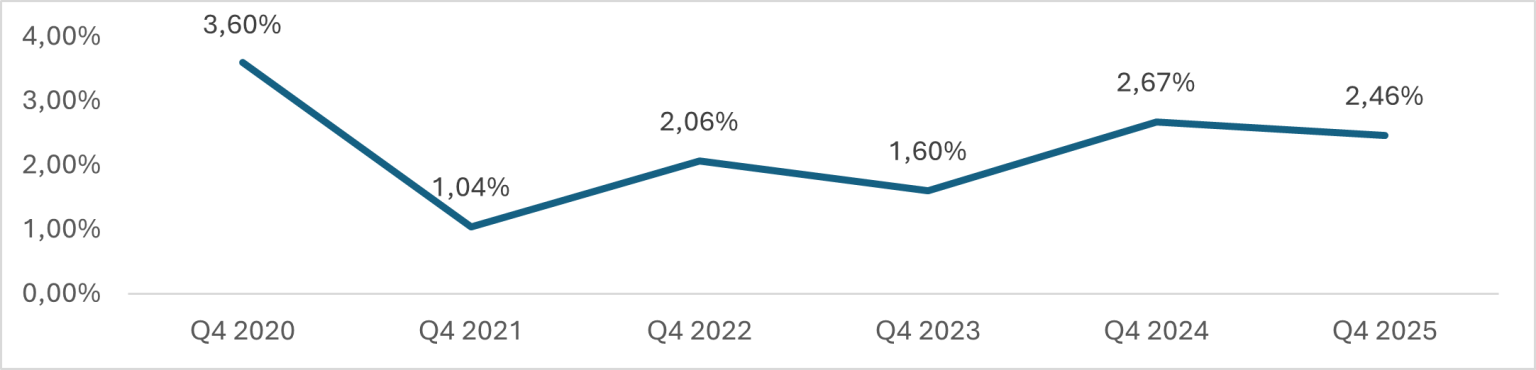

Proskauer Private Credit Default Index

Fuente: Proskauer’s Private Credit Default Index”. Fecha: 26 de enero de 2026

Un buen indicador que contribuiría a demostrar la calidad y estabilidad crediticia es que las transacciones secundarias lideradas por gestores (GP‑led), que involucran vehículos de continuación, se están ejecutando a la par o cerca de par.

Prima de Iliquidez y segmentación del mercado

La prima de iliquidez sigue siendo un componente estructural clave. Aunque en el upper mid market se ha observado cierta compresión1 de spreads hacia niveles en torno a 50 100pbs para perfiles de mayor calidad, el low mid market continúa ofreciendo spreads en el rango de 100-200pbs superiores, además de OID y fees adicionales.

1. Fuente: Opinión del equipo de AltamarCAM Private Credit en función de la situación general del mercado

Esta diferencia estructural frente a segmentos más competidos refleja menor acceso a financiación sindicada y mayor intensidad operativa, manteniendo una compensación atractiva por iliquidez. La seniority de las estructuras, la presencia de garantías reales y la capacidad de negociación directa con sponsors proporcionan, además, mecanismos de protección en el downside superiores a los de mercados sindicados líquidos.

Dispersión entre gestores y posicionamiento de AltamarCAM

En este contexto, la dispersión entre gestores se convierte en un factor determinante. La calidad del underwriting, la disciplina en múltiplos de entrada, la diversificación sectorial y la gestión activa de situaciones de estrés explican diferencias significativas en resultados.

A modo ilustrativo, las métricas agregadas de la cartera2 de deuda privada de AltamarCAM reflejan un posicionamiento que consideramos defensivo en este entorno de mercado:

2. Fuente: AltamarCAM. Incluye los siguientes fondos de deuda privada: Altamar Private Debt I, Altamar Private Debt III, Altamar Private Debt IV y AltaCAM Global Credit II. Fecha: Septiembre 2025. Nota: Las rentabilidades pasadas no son necesariamente indicativas de resultados futuros, dado que las condiciones económicas actuales no son comparables con las anteriores y pueden no repetirse en el futuro. No hay garantías de que los fondos obtengan resultados similares a los fondos previos.

Riesgos actuales

A pesar de existir elementos estructurales que aíslan el ruido de la realidad, un enfoque realista exige reconocer los riesgos actuales del mercado:

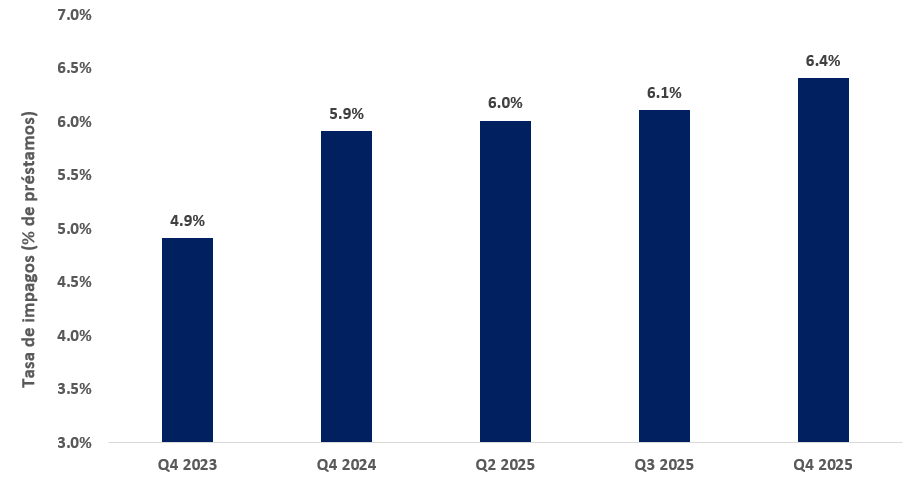

Private Credit ‘Bad PIK’ / Shadow Default Rate

Fuente: Lincoln International, Private Market Perspectives: U.S. Edition

No estamos ante una crisis sistémica, pero sí ante un entorno donde la dispersión aumentará y la beta del asset class será menos determinante que el alfa de selección.

Oportunidades en situaciones distressed y oportunistas

Este entorno configura un terreno fértil para estrategias distressed y oportunistas. La combinación de ampliación de diferenciales en situaciones especiales, necesidad de capital nuevo en estructuras tensionadas y potencial de transacciones de secundario en carteras con descuentos abre oportunidades para gestores con capacidad de análisis jurídico-operativo y flexibilidad de mandato.

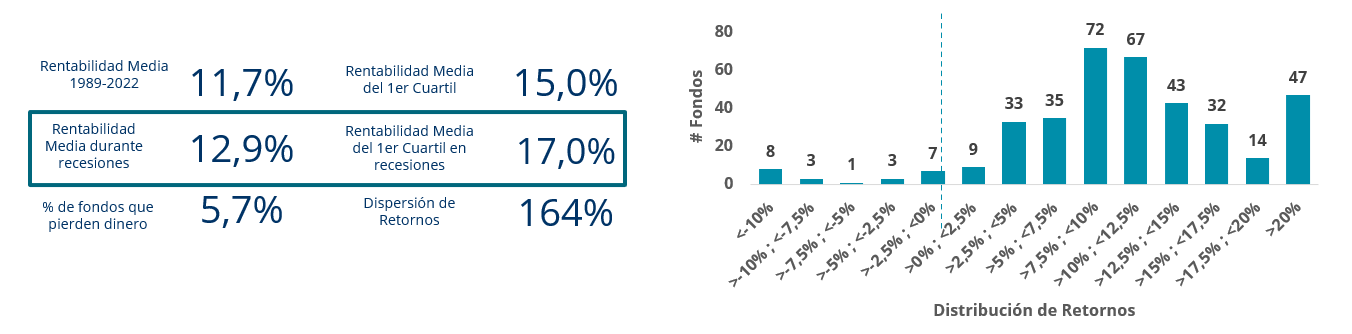

Distribución de retornos para crédito oportunista

Fuente: Preqin and AltamarCAM Credit. Análisis realizado por AltamarCAM utilizando la base de datos de Preqin. El tamaño total de la muestra es de 388 fondos. La muestra incluye fondos centrados en Norteamérica y/o Europa con un volumen superior a 200 millones de dólares. Nota: Las rentabilidades pasadas no son necesariamente indicativas de resultados futuros, dado que las condiciones económicas actuales no son comparables con las anteriores y pueden no repetirse en el futuro. No hay garantías de que los fondos obtengan resultados similares a los fondos previos.

Históricamente, los fondos distressed lanzados en fases de normalización crediticia han capturado retornos atractivos mediante adquisiciones con descuento y participaciones activas en procesos de reestructuración.

Conclusión

cloud technology

Regenera ha construido en poco más de una década una sólida trayect...