Tras una década en la que el Venture Capital se ha consolidado como activo de inversión por volumen de activos gestionados, rentabilidades alcanzadas y empresas legendarias financiadas, el Venture Capital afronta su siguiente fase hacia la madurez, que es, el desarrollo de un mercado secundario similar al alcanzado en Buyouts, que inició este proceso hace más de una década.

El mercado secundario de Venture Capital puede ofrecer una atractiva alternativa de liquidez a los inversores iniciales de empresas de gran éxito, permitiéndoles monetizar importantes rendimientos sin esperar a una Salida a Bolsa. Estos inversores (o empleados), cuando ya han tenido una exposición no diversificada a una empresa de éxito durante un largo periodo, suelen ser «ricos en papel» pero «pobres en efectivo», por lo que son más flexibles en cuanto al precio de salida. La juventud del mercado secundario de Venture Capital, unido a un acceso más limitado a la información en este sector, podría crear una oportunidad única para aquellos gestores con experiencia en el activo, compradores de secundarios de Venture Capital con mejor acceso a la información.

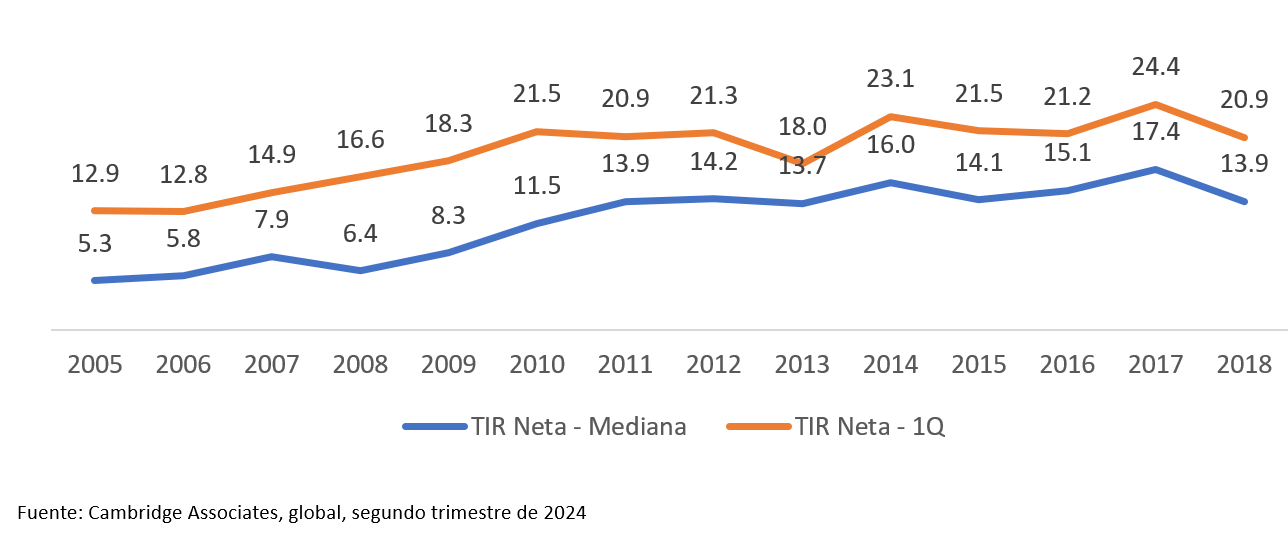

Siendo una clase de activo relativamente joven, nacida en la segunda mitad del siglo XX, el Venture Capital, conocido por sus potenciales atractivas rentabilidades y el impacto social de algunas de sus empresas financiadas como Apple, Google, Facebook, Tesla o Spotify, es hoy un activo consolidado y creciente, presente en la cartera de cualquier inversor mínimamente sofisticado. En este periodo, las TIRes netas de los fondos de Venture Capital del primer cuartil se han consolidado en torno al 20%, aunque muchas de estas rentabilidades siguen dependiendo de inversiones no vendidas.

TIR neta de los fondos de Venture Capital & Growth por añada

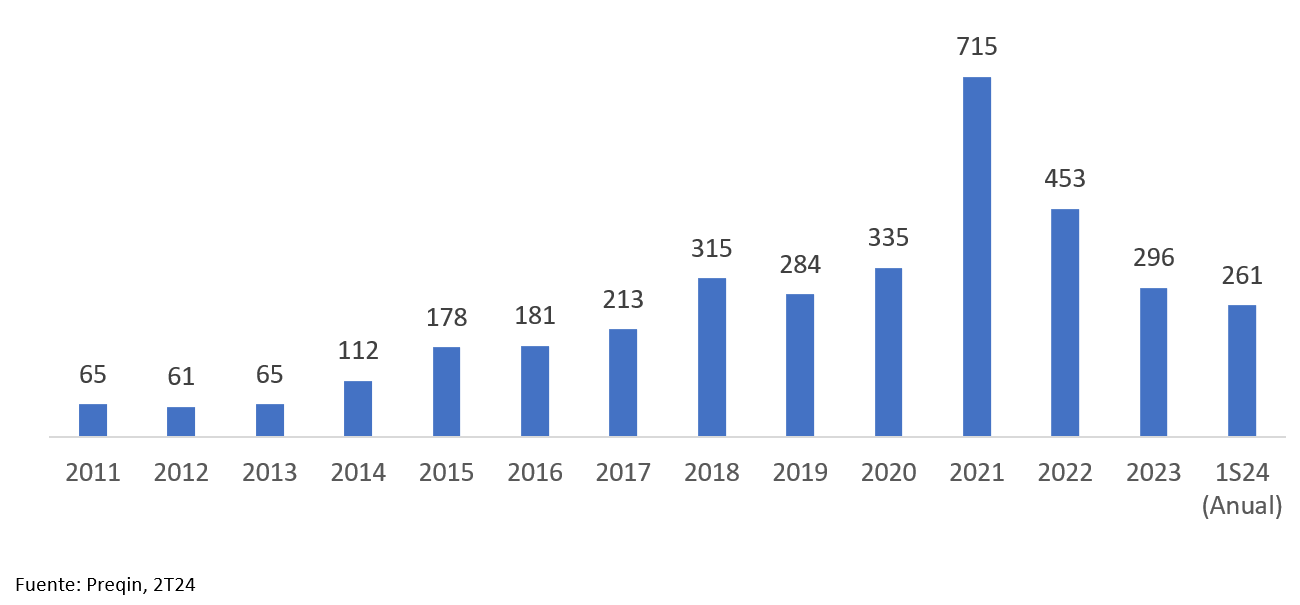

Excluyendo 2021, cuando la inversión en empresas de Venture Capital alcanzó la cifra récord de $715.000 millones en todo el mundo, esta cifra se ha estabilizado en torno a los $300.000 millones / año desde 2018, muy por encima de la media de $60.000 millones / año anterior a 2014.

Valor total anual de las transacciones de Venture Capital

($; miles de millones)

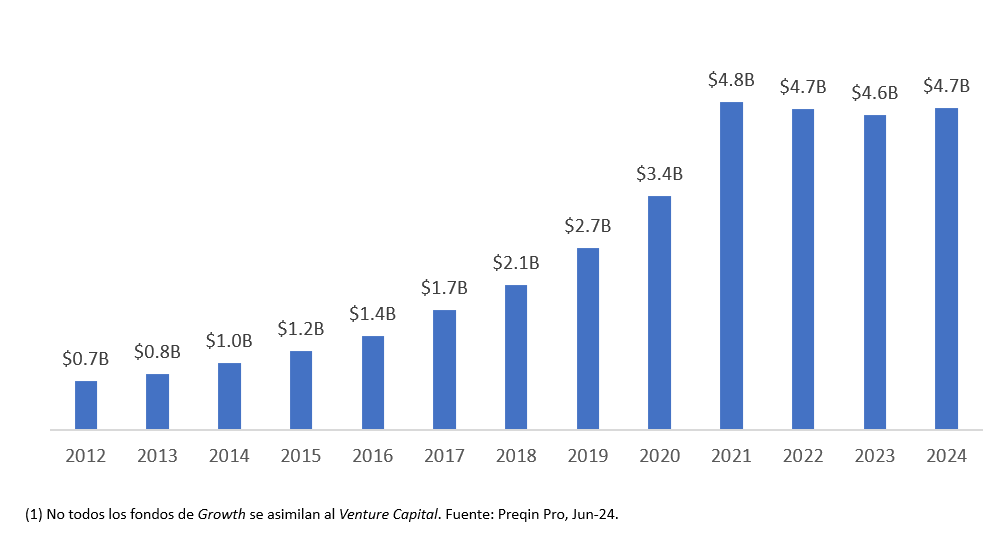

Este crecimiento del sector ha hecho que los activos bajo gestión de los fondos primarios de Venture Capital & Growth(1) alcancen los $4,7 billones, superando los activos bajo gestión los fondos primarios de Buyout, que ascienden a $4,0 billones.

Activos bajo gestión en Venture Capital & Growth (1) ($; billones)

Sin embargo, mientras que los mercados primarios de Buyout ($4,0 billones en activos bajo gestión o AUM en 2024), por un lado, y de Venture Capital & Growth ($4,7 billones de AUM en 2024), por el otro, son similares en tamaño, Venture Capital & Growth todavía tiene una tarea pendiente en el desarrollo de su propio mercado secundario, algo que Buyout comenzó a hacer hace décadas.

El mercado secundario de Private Equity ofrece a los gestores de fondos una alternativa adicional a las Fusiones y Adquisiciones (M&A) y a las Salidas a Bolsa (IPO) como mecanismo de liquidez para los inversores en empresas privadas y una forma de generar liquidez para los inversores en fondos (LPs) antes de que sus fondos alcancen la madurez.

En el caso del Venture Capital, en el que los inversores a menudo entran en las etapas iniciales del ciclo de vida de las empresas, algunas de las cuales llegan a tener mucho éxito, hay dos factores que favorecen el mercado secundario. Por un lado, estos inversores tienen rendimientos no realizados extremadamente elevados, pero por otro también se exponen a periodos de tenencia muy largos. Todo esto significa que los vendedores en secundario en Venture Capital están dispuestos a ofrecer condiciones favorables a los compradores a cambio de monetizar sus inversiones de mayor éxito sin tener que esperar a la venta o a la Salida a Bolsa de la empresa.

Dentro de este mercado secundario, existen varios tipos de transacciones, como, por ejemplo:

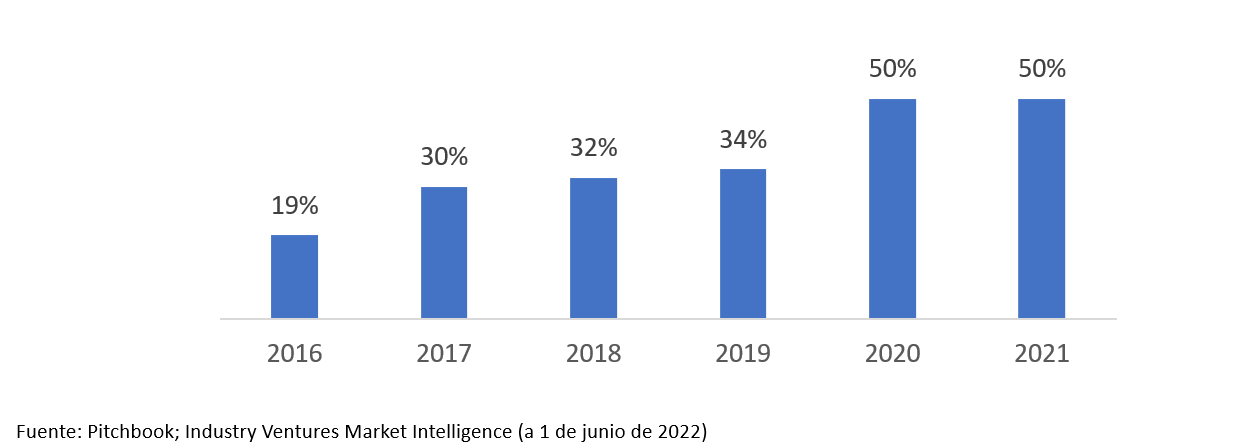

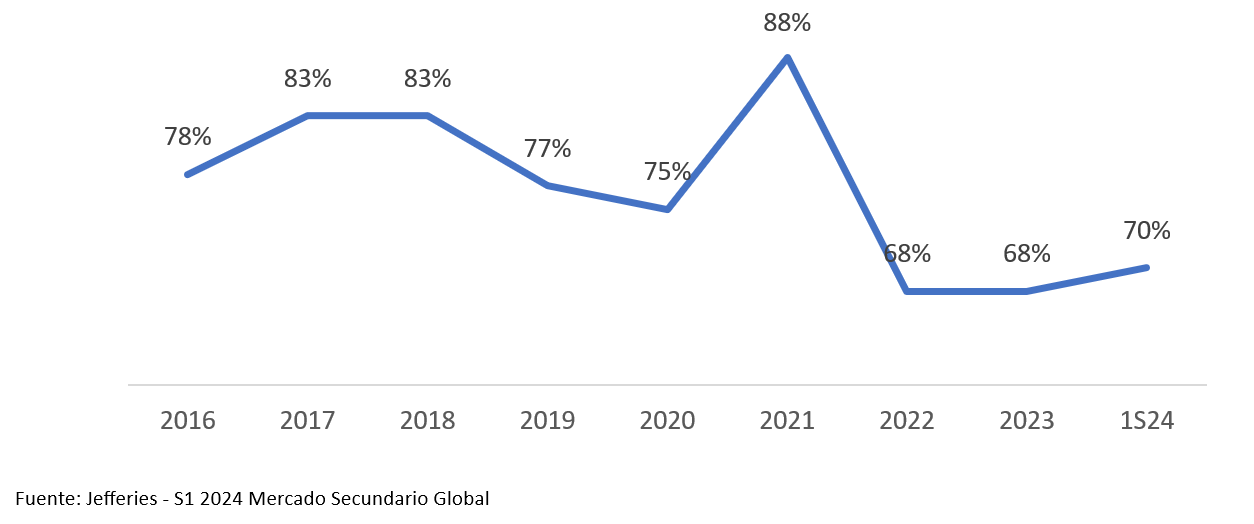

Aunque históricamente los fondos de secundario enfocados en LP-Leds han representado la mayor parte del mercado secundario de Venture Capital, los fondos de secundario enfocados en GP-Led están creciendo más rápidamente, y es la categoría que creemos que ofrecerá los mejores retornos ajustados por riesgo en el futuro.

Porcentaje de transacciones en Venture Capital GP-Led (vs LP-Led)

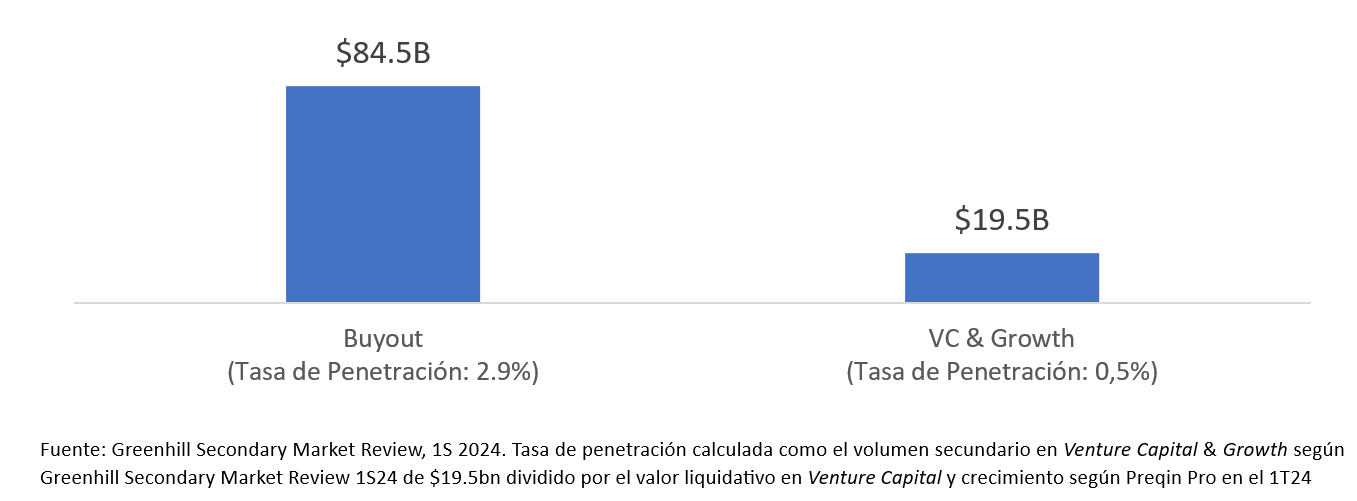

A este respecto, el volumen de transacciones en secundario de Venture Capital & Growth es 1/5 del de Buyout. La tasa de penetración de las operaciones en secundario en Venture Capital & Growth es actualmente de sólo el 0,5% de los activos bajo gestión totales en Venture Capital & Growth, y aunque esperamos un crecimiento significativo del sector en los próximos años, creemos que se tardará mucho tiempo en alcanzar la tasa de penetración del 2,9% que se observa actualmente en Buyout.

Volumen de operaciones en secundario esperado en 2024 por tipo de activo ($, miles de millones) y tasa de penetración (%)

Si tomamos como referencia el mercado de Buyout, primero se desarrolló por su capacidad de generar buenos y sostenibles retornos en primario, y posteriormente, surgió una industria de secundarios que consolidó y potenció el sector ofreciendo alternativas adicionales de liquidez a los inversores en ese activo. En este sentido, lo que esperamos que ocurra en el sector del Venture Capital es que, tras el éxito alcanzado por la industria a través de los fondos primarios, en los próximos 5-10 años podría desarrollarse un vibrante mercado secundario, similar a lo ocurrido en Buyout en la última década.

Analizando la estructura competitiva del mercado secundario en Venture Capital, se observa que el volumen de dinero captado por los fondos especializados en secundarios de Venture Capital & Growth apenas representa el 5% del tamaño de sus homólogos en Buyout, lo que da una idea de la escasa madurez del sector y de las potenciales oportunidades de inversión que pueden surgir del desequilibrio entre la oferta (activos bajo gestión en primarios) y la demanda de secundarios en Venture Capital (capital de los fondos secundarios).

En la actualidad, el mercado secundario de Venture Capital, además de ser un sector pequeño y emergente, está dominado por unos pocos operadores que también gestionan grandes carteras de fondos de Venture Capital de primario, con un enfoque de inversión global y caracterizado por tener acceso a los gestores de fondos más sobre suscritos que logran sistemáticamente rendimientos de primer cuartil.

Para entender por qué los gestores que invierten en los mejores fondos primarios son también los que gestionan los mayores fondos de secundario de Venture Capital, debemos considerar que en la industria del Venture Capital, la información es limitada para aquellos que no son inversores en las compañías subyacentes, por lo que ser inversor indirecto en las mejores empresas y tener una estrecha relación con los gestores que han invertido directamente en ellas es una ventaja competitiva para los que tienen ese acceso y una barrera de entrada para los que no lo tienen.

Por tanto, si combinamos el desequilibrio entre oferta y demanda de secundarios de Venture Capital con la limitación de acceso a la información que sufren la mayoría de los potenciales compradores de secundarios, el resultado es un contexto potencial de inversión muy favorable para la adquisición de secundarios de Venture Capital, para aquellos inversores con capital y buena información sobre las empresas subyacentes.

Precio de mercado de las participaciones en fondos de VC (% NAV)

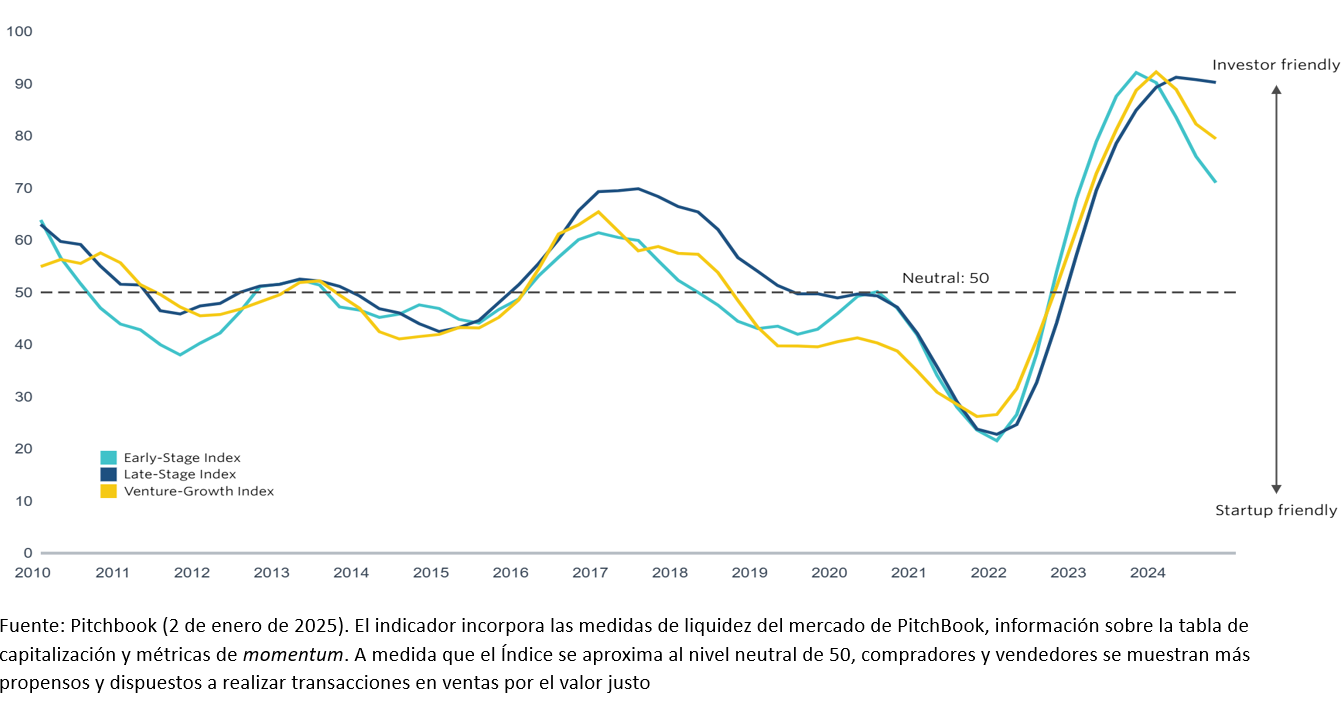

Tras 2 años en los que el volumen de operaciones en secundario completadas en Venture Capital fue muy limitado debido al elevado diferencial entre las expectativas de precio de compra y de venta (bid-ask spread), en 2024 hemos visto los primeros indicios de que compradores y vendedores empiezan a ajustar sus expectativas y comienzan a surgir oportunidades de compra de activos de Venture Capital de alta calidad a precios muy razonables.

Indicador Pitchbook VC Dealmaking

Es por todo ello que creemos que el actual mercado secundario de Venture Capital es óptimo para aquellos inversores con buen acceso a la información, para invertir en empresas únicas a valoraciones atractivas, aprovechando las oportunidades coyunturales y estructurales que ofrece este mercado.

cloud technology

Vicinay Marine, líder mundial en el diseño, innovación, fabricació...