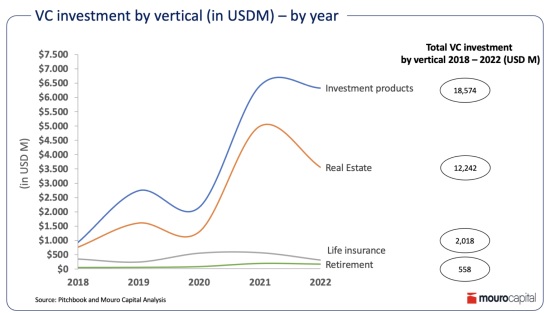

En los últimos años hemos asistido a un aumento de la inversión en empresas que innovan en la planificación financiera de los principales acontecimientos de la vida. Se han invertido miles de millones de dólares en este sector, y es justo decir que la inversión está dando sus frutos en términos de innovación. Los roboadvisors han utilizado la tecnología para mejorar la inversión y la planificación financiera personalizadas, empresas como Moonfare han contribuido a democratizar el acceso a los mercados privados y hay un auge de empresas especializadas en gestionar mejor la deuda y los préstamos estudiantiles.

Pero un área que va a la zaga es la planificación patrimonial. Tal vez no sea de extrañar: a nadie le gusta planificar lo inevitable, aunque los argumentos son ahora más convincentes que nunca. En 2030, 1 de cada 6 personas tendrá 60 años o más, con lo que la población mundial de mayores de 60 años pasará de 1.000 millones en 2020 a 1.400 millones en sólo 10 años. En las próximas dos décadas, unos 84 billones de dólares de riqueza pasarán de manos de los baby boomers a sus hijos y a las generaciones sucesivas.

Entonces, ¿qué es la planificación patrimonial y dónde hay margen para innovar?

Esencialmente, la planificación patrimonial entra en juego en el momento de la jubilación y continúa después. Desde el punto de vista del consumidor, la principal necesidad es la de productos y servicios que faciliten la transición fiscalmente eficiente del empleo a la pensión u otras fuentes alternativas de ingresos al final de la vida. Este espacio está, y probablemente seguirá estando, dominado por consultorías y asesores especializados más que por proveedores de tecnología.

Pero luego está la siguiente etapa: la herencia. Al final de la vida, ¿cómo garantizar la transferencia de riqueza a sus seres queridos con la mínima erosión fiscal y con la menor carga administrativa posible? Aquí entran en juego abogados, proveedores de testamentos, administradores de fideicomisos y aseguradoras de vida.

Aquí, el espacio está salpicado de minas terrestres legales y complejos acuerdos fiscales, lo que ayuda a explicar por qué la innovación y el nivel de inversión asociado han tardado en aparecer. En el frente fiscal, la complejidad se presta a márgenes bajos, dificultad para cruzar las fronteras normativas y, por tanto, alcanzar escala, un nivel de especificidad que hace oblicua la digitalización, y la percepción general de escasa rentabilidad por innovar en el campo. Desde el punto de vista del producto, la mayoría de los instrumentos de planificación patrimonial están muy regulados, lo que deja poco margen de maniobra para su racionalización o mejora.

Así pues, donde sí hay innovación es en la distribución de herramientas y canales de planificación patrimonial, como la actual génesis de insurtech. El problema es que esto sigue sin resolver la cuestión del margen. Se tratará principalmente de modelos B2C cuyo camino hacia la rentabilidad pasa por ofrecer productos y servicios auxiliares en los márgenes. Esto, a su vez, significa que la captación de clientes, el compromiso estrecho y la venta adicional serán la clave del éxito. Es muy probable que los resultados que aumenten los márgenes provengan de un cambio hacia los servicios de suscripción y se alejen de los modelos de negocio de alto contacto que suelen basarse en las comisiones por los activos gestionados.

También podemos esperar una integración mucho mayor de la planificación patrimonial en la planificación de toda la vida, en la que la tecnología permita una gama completa de servicios que incluyan gastos, inversiones, deudas y seguros de una forma más personalizada y rentable. Empresas como Range, Arta Finance o Vise en EE.UU. son los primeros ejemplos. Combinan los servicios de inversión con la planificación fiscal, la optimización de los seguros y la planificación de la jubilación a través de su herramienta de gestión del patrimonio todo en uno, que hace que la planificación financiera sea amplia y fácilmente accesible, con el apoyo de asesores financieros internos autorizados y tecnología de IA propia.

Así pues, con amplias oportunidades en el sector -aunque requieran una planificación y ejecución cuidadosas para mantener su vitalidad-, es posible que veamos cómo se insufla nueva vida en el mercado de los servicios para enfermos terminales. Si es usted un equipo en fase inicial en los mercados europeo, estadounidense o latinoamericano que está creando e innovando en este ámbito, nos encantaría conocerle.

cloud technology

Durante el periodo de propiedad de Portobello, la empresa incrementó ...