Muchas firmas de capital riesgo van a tener que empezar a facilitar información detallada sobre sus actividades en materia de sostenibilidad para cumplir con la nueva Directiva de la UE sobre Reporting Corporativo en Sostenibilidad (CSRD, por sus siglas en inglés). La cuenta atrás ha comenzado y en PwC te explicamos, a continuación, cómo gestionar ese proceso y aprovecharlo para acelerar la creación de valor.

La CSRD es, probablemente, el mayor mandato en materia de informes de sostenibilidad al que se han enfrentado hasta la fecha las empresas de capital privado y sus participadas. La directiva, que entró en vigor en enero de 2023, exige a las compañías del sector que informen detalladamente sobre una amplia gama de temas medioambientales, sociales y de gobierno de su actividad en Europa. Y especifica, además, que esta información deberá estar auditada por terceros.

Cumplir con estos requisitos va a ser un desafío enorme. Pocas compañías disponen de los sistemas y procesos necesarios, y gran parte de la información exigida no está a su disposición. Mientras tanto, el panorama normativo sigue evolucionando a gran velocidad. Muchos países de la UE todavía tienen que incorporar, o “transponer”, la CSRD a la legislación local antes de julio de 2024. Dado que probablemente añadirán requisitos a los ya contemplados en la propia CSRD, las firmas con entidades en múltiples jurisdicciones de la UE va a sufrir todavía un mayor grado de complejidad. Además, también tendrán que estar atentas a la nueva regulación que viene de fuera de la UE, como por ejemplo las normas de clima pendientes de aprobar de la SEC.

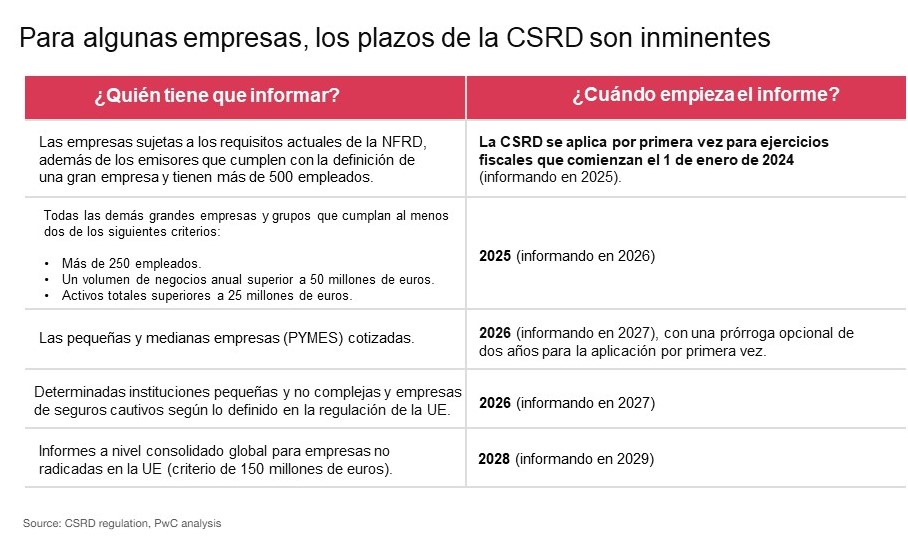

Por si fuera poco, los plazos fijados por la CSRD se acercan inexorablemente. Se espera que las empresas que actualmente emiten información bajo la Directiva de la UE sobre Información no Financiera (NFRD, por sus siglas en inglés) lo hagan, por primera vez en 2025, bajo la CSRD sobre sus actividades de 2024. Aquellas que cumplan ciertos criterios de tamaño estarán obligadas a dar el paso en 2026 sobre su actividad de 2025.

A pesar de estos retos, las firmas de capital privado tienen mucho que ganar de sus esfuerzos por informar bajo la CSRD. Incluso a corto plazo, la preparación para la CSRD puede aumentar o reducir el valor de una compañía participada en el momento de su venta: hay que tener en cuenta que algunos inversores ya contemplan los costes potenciales de la preparación para la CSRD y la presentación de informes anuales. Y a largo plazo, los datos para la elaboración de informe de sostenibilidad requeridos por la CSRD pueden ayudar a los ejecutivos de las compañías de capital riesgo, y a compradores y vendedores, a entender cómo aspectos como la sostenibilidad, como el clima, la igualdad de género y las retribuciones pueden afectar a los resultados financieros de compañías en cartera o de aquellas que tengan como objetivo.

No hay tiempo que perder, ¿cómo pueden las firmas de capital privado mejorar sus posibilidades de éxito? Los esfuerzos de algunas empresas pioneras apuntan a prácticas que pueden marcar una gran diferencia en el ritmo y la eficacia de los programas para preparase para la CSRD, tanto a nivel de la propia compañía de capital riesgo como de las que forman parte de su cartera de inversiones.

Para cumplir los requisitos de la directiva, muchas firmas de capital privado, o participadas de las mismas, tendrán que informar aspectos de sus resultados que actualmente no están midiendo. Esto es especialmente difícil, ya que las propias compañías son las que deberán determinar el alcance de sus informes: qué entidades jurídicas deben incluir, qué temas son importantes y qué datos deben revelar para dar cuenta de la marcha de la empresa en esos temas. Fijar un alcance muy amplio conlleva costes y esfuerzos excesivos, y hacerlo de forma muy limitada puede significar que no se cumplan algunas de las exigencias de la regulación.

Por esta razón, las firmas de capital privado deberían ser conscientes de que para afrontar con éxito esta primera oleada de reporting bajo CSRD es importante prepararse en tres fases:

Al igual que las empresas en otros sectores, las firmas de capital privado apenas han empezado a prepararse, si es que lo han hecho, para responder a los requisitos de la CSRD. La experiencia de las compañías más pioneras y que ya han empezado a trabajar sobre la nueva directiva pueden ser un buen punto de partida. A continuación, exponemos cuatro áreas clave en las que las firmas de capital privado están centrando su atención.

Monta un equipo multidepartamental

Como se ha mencionado anteriormente, prepararse para informar bajo la CSRD requiere un esfuerzo de gran alcance para determinar cómo se relacionan los temas de sostenibilidad con la estrategia de negocio, y para establecer planes creíbles para responder a esos temas y contar con más indicadores de evolución de los que la mayoría de las empresas tienen actualmente. Estas obligaciones se corresponden con las actividades de muchos departamentos dentro de una firma de capital privado, especialmente con la dirección financiera, donde se rastrean y gestionan datos clave de la evolución de la compañía; el área de Tecnología de la Información, que soporta los sistemas requeridos para gestionar un gran volumen de información; el departamento de sostenibilidad, con su experiencia en comprender problemas ambientales, sociales y de gobernanza (ESG); el departamento de riesgos, que asegura que todos los factores de riesgo relacionados con la sostenibilidad se monitoricen y mitiguen cuando sea apropiado; y las áreas legales, que garantizan el cumplimiento de diversas normas y regulaciones.

Conscientes de lo amplio de estas obligaciones, las principales firmas de capital privado, están involucrando activamente a cada uno de estos departamentos -no se limitan a informar y consultar- para poner en marcha su programa de preparación para la CSRD. La experiencia sugiere que los siguientes puntos clave pueden ayudar a promover una cooperación eficaz.

Contacto:

Pablo Bascones, Socio responsable de Sostenibilidad y Cambio Climático en PwC

+34 915 685 060

Extracto del artículo elaborado por Nicolas Bourdier, Eric Janson y Nadja Picard, y publicado originalmente con el título de ‘For private equity firms, the CSRD countdown has begun‘.

cloud technology

A través de su vehículo A&G Real Estate Sustainable Developments SIC...