El "Clean Energy Startups Radar" de Oliver Wyman analiza el flujo anual de capital riesgo hacia startups que aportan soluciones al mercado de la energía y permiten la transición hacia el abandono de los combustibles fósiles. También identifica las tecnologías más prometedoras para los inversores.

Utilizando los datos de Crunchbase en nuestro análisis, el Radar ofrece una visión general de la actividad de capital riesgo en las primeras fases de desarrollo comercial mediante el seguimiento de la financiación de más de 800 empresas dedicadas a todo tipo de actividades, desde la generación de energía y el funcionamiento de la red hasta el almacenamiento y la contabilidad del carbono. También señala las operaciones más significativas y las regiones que impulsan el crecimiento de la financiación.

Evitar las presiones económicas

La financiación total mundial de capital riesgo en startups de energía limpia ha aumentado drásticamente en los últimos tres años, multiplicándose por más de seis, de 1.900 millones de dólares en 2019 a 12.300 millones de dólares en 2022. Esto es a pesar de una contracción en el mercado más amplio de VC causada por el aumento de las tasas de interés y la posterior restricción de la liquidez. En 2022, la financiación general de capital riesgo en todas las industrias cayó un 53% interanual.

En marcado contraste con la financiación de otros sectores, como la movilidad, que vio caer su apoyo de capital riesgo un 62% hasta los 31.000 millones de dólares, la inversión en nuevas empresas de energía limpia aumentó un 10% en 2022 con respecto a 2021. Si bien eso fue más lento que el crecimiento de la categoría entre 2019 y 2021, la expansión sostenida a pesar de las presiones económicas refleja la expectativa del mercado de VC de que las nuevas soluciones para facilitar una transición energética serán una prioridad comercial principal en el futuro. [Para obtener más datos sobre la financiación de startups de movilidad, consulte Mobility Startup Radar de Oliver Wyman].

Sin duda, la energía verde se ha visto favorecida por catalizadores como la Ley de Reducción de la Inflación (IRA) en Estados Unidos y las medidas correspondientes en la Unión Europea, como la Ley de Industria Neta Cero. Ambas nuevas leyes pretenden reducir la burocracia en torno a la regulación y aumentar las subvenciones para soluciones energéticas limpias, con un importante potencial para amplificar el interés de los inversores en el sector en estas regiones.

El aumento de las megainversiones

El aumento de la financiación se ha visto impulsado en parte por un tamaño de las operaciones superior a la media, junto con megainversiones individuales de más de 500 millones de dólares cada una. El tamaño medio de los acuerdos se multiplicó por más de tres, pasando de 17 a 53 millones de dólares entre 2019 y 2021, y luego se estabilizó en 2022. Los acuerdos más grandes reflejan el estado más maduro de las startups financiadas, que por lo general ya han alcanzado la fase de desarrollo.

La tecnología de las baterías, en particular, ha recibido inversiones tan cuantiosas. En lo que respecta a las baterías, se necesita nueva tecnología para permitir el almacenamiento descentralizado a gran escala y ampliar la disponibilidad de energía renovable de forma menos intermitente. En 2022, se invirtieron 5.000 millones de dólares en empresas de baterías.

Dos tercios de la financiación energética mundial de capital riesgo en 2022 se invirtieron en baterías y energías renovables. Por ejemplo, la inversión en tecnología de energías renovables se triplicó, pasando de 1.000 millones de dólares en 2021 a 3.000 millones en 2022.

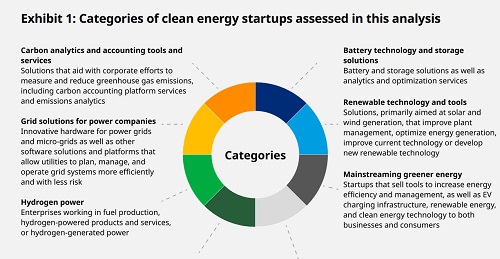

Desglose por categorías

La inversión en hidrógeno ha ido ganando ritmo de forma constante, pero las cantidades globales siguen siendo inferiores a las nuevas tecnologías y soluciones que rodean a tecnologías más consolidadas como las baterías y las energías renovables. Entre 2019 y 2022, la inversión en el desarrollo de tecnología de producción de hidrógeno aumentó de alrededor de 70 millones de dólares a aproximadamente 550 millones de dólares.

Durante el mismo período de tres años, la inversión en captura y almacenamiento de carbono aumentó de aproximadamente 100 millones de dólares a 600 millones de dólares, lo que apunta a una mayor confianza en que esta tecnología desempeñará un papel clave en la transición energética. La captura y almacenamiento de carbono se utiliza a veces en la producción de hidrógeno para eliminar el carbono del hidrógeno producido a partir de gas natural o amoníaco, con lo que pasa de ser hidrógeno gris a azul.

Una de las nuevas tecnologías que atrae el dinero del capital riesgo es la fusión. Aunque no es seguro que esta tecnología acabe dando sus frutos, las recompensas podrían ser enormes si lo hace. La inversión en tecnología de fusión alcanzó un máximo de 2.500 millones de dólares en 2021, impulsada en gran medida por dos megaoperaciones. En 2022 no se produjeron megainversiones en startups de fusión y, como resultado, el total anual para fusión se redujo a 500 millones de dólares.

Desde 2020, la inversión en startups que desarrollan herramientas para la recopilación de datos de emisiones, análisis y contabilidad ha ido en constante aumento: de menos de 10 millones de dólares en 2019 a aproximadamente 150 millones de dólares en 2022. Esto conecta con la creciente presión a nivel mundial sobre las empresas para que informen sobre las emisiones. Este es especialmente el caso en Europa, donde la recientemente promulgada Directiva de Informes de Sostenibilidad Corporativa (CSRD) comenzará a exigir a las empresas que informen sobre sus emisiones anuales, junto con objetivos netos cero y planes de transición detallados para alcanzarlos.

Otras empresas emergentes de energía limpia que atraen inversiones son las que trabajan en tecnología de red innovadora, que atrajo casi 350 millones de dólares en 2022, y soluciones que incorporarían enfoques de energía verde para aumentar la eficiencia energética, ayudar en los esfuerzos de descarbonización y frenar el aumento de los costes de la energía para empresas y consumidores.

A la cabeza

Los inversores de Norteamérica fueron los principales impulsores de la inversión en energías limpias en 2022, aportando 7.000 millones de dólares, es decir, alrededor del 57% del total anual. Esta financiación fue superior a los 5.500 millones de dólares de 2021.

Europa fue la otra región activa en inversiones en energías limpias, con un total en 2022 de 3.500 millones de dólares. Las dos regiones juntas representaron el 85% de la financiación total de nuevas empresas de energía limpia el año pasado. Aun así, la contribución de Europa descendió en 2022 desde los 4.600 millones de dólares de 2021, probablemente como resultado de las presiones económicas derivadas de la inflación y las subidas de los tipos de interés.

Otro hecho que ha impulsado la inversión verde en las dos regiones han sido las leyes aprobadas recientemente. En EE.UU., la Ley de Reducción de la Inflación incentivó la inversión y adopción de tecnologías limpias. La UE también endulzó sus subsidios con la Ley de Industria Neta Cero, al tiempo que reforzó las normas de información con la aprobación de la CSRD.

Entre 2019 y 2021, la inversión de capital riesgo en China aumentó de 300 a 700 millones de dólares. El aumento de más del doble en la financiación fue impulsado principalmente por un puñado de inversiones en empresas que trabajan en baterías, tecnología de energías renovables y eficiencia energética. En 2022, volvió a aumentar más del 71%, hasta los 1.200 millones de dólares, debido al impulso a la expansión de las energías renovables. Además, Japón y Australia también participaron activamente en Asia-Pacífico, con lo que el total de la región ascendió a 1.700 millones de dólares, casi el 14% del total del año pasado.

La inversión en el resto del mundo ascendió a unos 100 millones de dólares.

¿Fue Europa un contratiempo?

A pesar del descenso interanual de la financiación de capital riesgo procedente de Europa, existe una nueva urgencia en la región por innovar en tecnología de energías limpias debido a la perturbación de los mercados energéticos causada por la guerra de Ucrania. En un clima de inversión por lo demás conservador, el continuo entusiasmo europeo también demuestra la fuerte confianza de los inversores en el tamaño potencial de las oportunidades en tecnología de energías limpias.

Dentro de Europa, Suecia se situó a la cabeza entre 2020 y 2022, superando a los líderes habituales: Reino Unido, Francia y Alemania. Juntos, estos cuatro mercados representaron sistemáticamente más del 75% de la financiación de capital riesgo en Europa entre 2019 y 2022, llegando a alcanzar el 95% en 2021.

En toda Europa, y especialmente en Alemania, la financiación récord para startups que ofrecen soluciones integrales para usuarios finales consumidores y empresas refleja el enfoque más intenso en aumentar la eficiencia energética y reducir las onerosas facturas eléctricas. La concentración en el coste de la energía es producto de la inflación alimentada por la pandemia de COVID-19 y la guerra de Ucrania. Ha despertado a los inversores a la oportunidad que representan los mercados energéticos fragmentados y descentralizados. Antes del repunte de los precios, las empresas de servicios públicos y otros proveedores tradicionales no habían cumplido las expectativas de los clientes en cuanto a servicios y soluciones integrales, una omisión insostenible en el clima actual.

La oportunidad para las empresas energéticas establecidas

En el camino hacia la energía neta cero, las empresas energéticas se enfrentan a una necesidad de innovación sin precedentes y sin parangón, lo que pone bajo presión muchos modelos de negocio que han funcionado durante décadas. El precio de la transición energética aumenta día a día, ya que los bancos centrales de Europa y Norteamérica siguen subiendo los tipos de interés. Esto significa que las tan necesarias inversiones en tecnologías innovadoras podrían no materializarse en la misma medida en un futuro previsible, una situación insostenible dadas las crecientes presiones climáticas. Para seguir el ritmo de la descarbonización, los actores energéticos establecidos deberían asociarse con empresas jóvenes e innovadoras como estas startups. Las cuatro principales razones para asociarse son:

1. Es difícil generar el mismo nivel de innovación en una empresa consolidada.

2. Las empresas consolidadas tienen dificultades para transformar su cultura corporativa.

3. Las empresas ya establecidas suelen tener dificultades para atraer a los jóvenes talentos de I+D que suelen ser responsables del desarrollo de tecnología punta, especialmente en el ámbito digital.

4. Las asociaciones con empresas emergentes ofrecen una estrategia de menor riesgo para que las empresas tradicionales se expandan rápidamente hacia nuevos modelos de negocio y diversifiquen sus carteras.

Las startups también se benefician de asociarse con empresas tradicionales con mucho dinero debido a las grandes bases de clientes que ofrecen. Las empresas tradicionales también tienen el personal y la capacidad para ampliar los proyectos más rápidamente.

A medida que se acelera la transición energética, las grandes empresas energéticas deben tratar de diferenciarse mediante modelos de negocio ecológicos innovadores que tengan el potencial de desbloquear nuevas fuentes de valor. Se tratará de construir ecosistemas sofisticados que incluyan nuevas empresas internas o asociaciones externas con ellas.

Thomas Fritz Partner, Energy and Natural Resources, Co-head of Climate and Sustainability, Europe

Mark Pellerin Partner, Americas Head of Energy and Natural Resources

Leopold Zangemeister Engagement Manager, Energy and Natural Resources and Digital

Christopher Sohn Principal, Energy and Natural Resources and Digital

Para ver el informe completo, consulte en este link

cloud technology

Regenera ha construido en poco más de una década una sólida trayect...