Cerrando el primer trimestre del año, se observa un ligero repunte del ecosistema de startups español. El primer trimestre de 2023 ha sido testigo de un cambio en las tendencias de inversión en el ecosistema de startups en España. Se observa un aumento en comparación con el último trimestre de 2022, si bien las cifras siguen siendo inferiores a las del mismo periodo en 2022.

A continuación, repasamos los principales indicadores del trimestre, apuntando las principales tendencias de inversión, incluyendo el número de operaciones, volumen de inversión, sectores y ciudades líderes en inversión, así como las operaciones más destacadas del primer trimestre de 2023:

Volumen de inversión

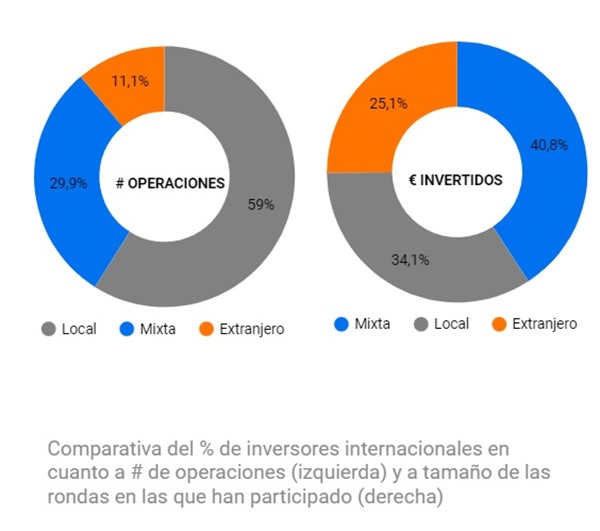

El volumen total de inversión en el primer trimestre de 2023 fue de 742,75 millones de euros, lo que indica un crecimiento del 8% en comparación con el cuarto trimestre de 2022 (687,6 millones) y una importante disminución del 40% respecto al primer trimestre de 2022 (1.226,9 millones). De este volumen, 290,2 millones de euros (39%) provinieron de inversores extranjeros, cuya participación en rondas de financiación creció 10,8 veces respecto al cuarto trimestre de 2022 (24,5 millones) y disminuyó un 40,7% respecto al primer trimestre de 2022 (490,1 millones).

Tipologías de las rondas de inversión

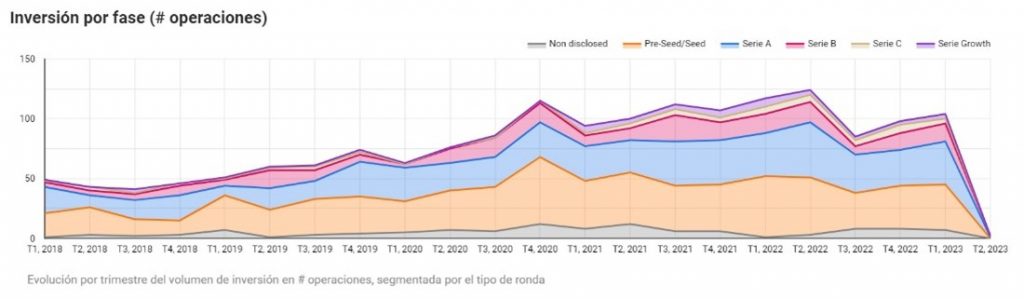

En cuanto a las fases de madurez de las startups en las que se invierte, se detecta un ligero repunte de operaciones en todas las fases respecto al anterior trimestre. Si comparamos las cifras con el primer trimestre de 2022, las cosas cambian:

En series Preseed y Seed, hay 38 operaciones, un 25,4% menos que en el primer trimestre de 2022 (51 operaciones). Más importantes son las caídas en Serie C (4 operaciones, un 33,33% menos que en el primer trimestre de 2022 (6)) y Serie Growth (4 operaciones, un 42% menos que en el primer trimestre de 2022 (6 operaciones)). Por su parte, se mantiene el número de inversiones en operaciones de Serie A, con 36 y prácticamente se mantiene el número de Serie B, con 15 operaciones frente a las 16 que se produjeron en el primer trimestre de 2022.

El ecosistema, por tanto, crece ligeramente en casi todas las fases. Es importante señalar que excepto en el año 2022, el histórico muestra un descenso en el número de operaciones cuando comparamos el primer trimestre del año con el último trimestre del año anterior: así, entre el primer trimestre de 2020 y el último de 2019, el número de operaciones cayó un 15% y entre el primer trimestre de 2021 y el último de 2020, cayó un 18%.

¿En qué compañías se ha invertido?

Este trimestre destacan 4 operaciones:

- 101 millones en Cabify.

- 101 millones de euros en Fever, que ya supera los 1.800 millones de valoración tras esta nueva ronda liderada por Goldman Sachs.

- 83 millones de euros en Mr. Jeff.

- 81 millones en Wallapop.

Otras operaciones importantes han sido:

- Inbenta (37 millones), startup especializada en Inteligencia Artificial (IA) y Procesamiento de Lenguaje Natural (PLN) para mejorar la experiencia de los usuarios en la web.

- StudentFinance (39 millones), startup Fintech que ofrece soluciones de financiación basadas en el resultado de los estudiantes en lugar de su historial crediticio.

- ID Finance, también Fintech, especialista en data science, credit scoring y finanzas digitales.

- Innovamat (20 millones), startup del sector Edtech, especializada en la formación a las matemáticas.

Incluir figura con el listado. No tengo acceso

¿Qué tipo de inversores han estado más activos?

En cuanto a las fuentes de inversión en startups, en este primer trimestre de 2023, el protagonismo se lo llevan, en cuanto a volumen invertido, los inversores de Corporate (217 millones), Venture Capital (196 millones) y Private Equity (190 millones). En todo caso, si comparamos los datos con el primer trimestre de 2022, vemos un descenso acusado tanto en el número de operaciones como en el volumen de inversión, tanto en Corporate como en Venture Capital:

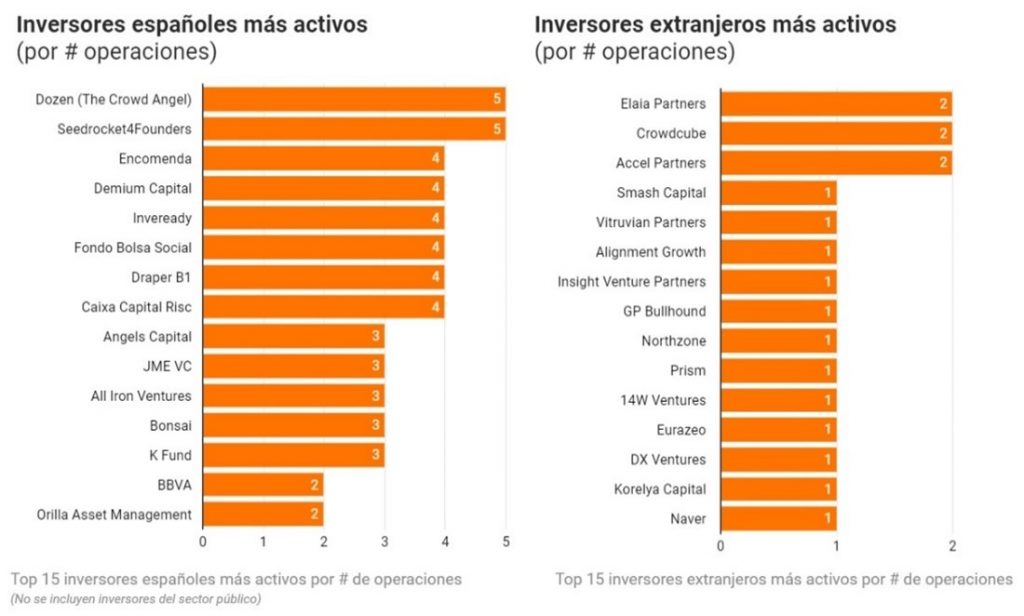

Respecto al número de operaciones, es notable el incremento de actividad de Dozen (anterior The Crowd Angel): 5 operaciones frente a ninguna en el último trimestre de 2022, que le colocan en el puesto número uno de inversores más activos en lo que va de año 2023. También destaca Seedrocket4Founders, que pasa de 2 operaciones en el último trimestre de 2022 a 5 operaciones en el primero de 2023.

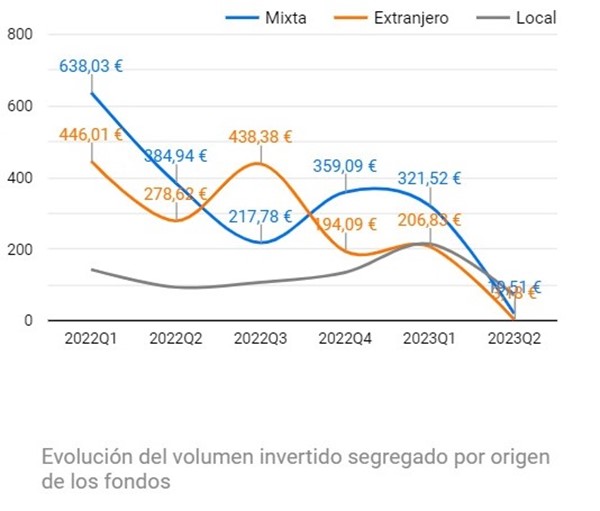

La inversión extranjera sigue siendo notable en el ecosistema español

En el primer trimestre de 2023, se consolida una tendencia interesante: España se configura como un mercado atractivo para grandes fondos extranjeros. Además, estos capitales cada vez invierten más temprano, ya sea directamente o en rondas mixtas de inversores locales y extranjeros.

Tanto la inversión extranjera como la local aumentan respecto al último trimestre de 2022: la extranjera de 194 millones a 206 y la local, de manera mucho más acusada, de 134 a 214 millones.

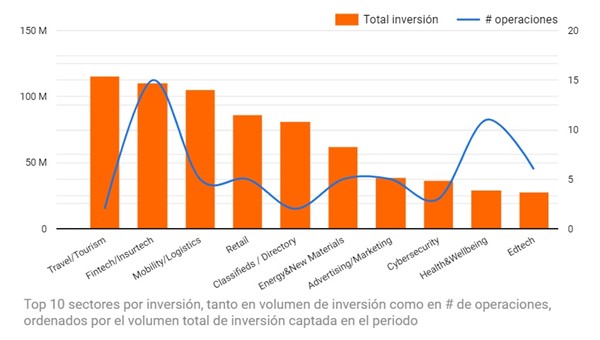

Los sectores en los que existe más actividad

Los sectores que más volumen de inversión atrajeron en el primer trimestre de 2023 fueron:

- Travel/Tourism, que sigue ocupando la primera posición, con 115 millones de euros con tan solo 2 operaciones.

- Fintech/Insurtech, con 110 millones captados. Llama la atención la reactivación de este sector, que en el primer trimestre de 2023 ya ha captado más del 40% de la inversión conseguida en 2022 (252 millones).

- Mobility/logistics, con 105 millones.

Respecto al número de operaciones, destacan:

- Fintech, con 15 operaciones.

- Software (con 14 operaciones, no aparece en el rankin de volumen de inversión por estar en la undécima posición)

- Health y Business & Productivity, con 11 operaciones.

Respecto a los modelos de negocio de las startups, disminuye la inversión en startups B2B y crece en las B2C, manteniendo la tendencia de los ultimos trimestres: de 294 millones en el ultimo trimestre de 2022 a 567 millones en este primer trimestre de 2023.

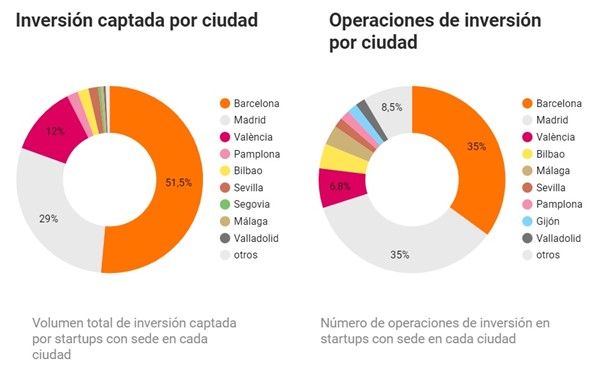

Cómo se reparte la inversión por la geografía española

Desde la perspectiva de los hub de emprendimiento, Barcelona sigue siendo el primer destino de inversión por volumen y actividad, con 41 operaciones y 430 millones de euros invertidos en lo que llevamos de año. Le sigue Madrid, más de cerca que el anterior trimestre, con el mismo número de operaciones que Barcelona y 242 millones.

Destacamos la buena salud del ecosistema en Valencia, afianzando su tercera posición.

Desinversiones (EXITS)

Por último, en cuanto al número de exits, se registraron 20 en el primer trimestre de 2023, lo que representa un aumento del 11% en comparación con el mismo período en 2022 y del 25% con respecto al último trimestre de 2022. Sin embargo, cabe señalar que no se han hecho públicas cifras específicas de valoración para estos exits.

Destacamos que, de las 20 operaciones de desinversión, 8 se han producido en startups con sede en Madrid, y 4 han tenido compradores de EE.UU.

En resumen, el ecosistema de startups en España ha tenido un arranque de año significativamente más lento que en los dos años anteriores, aunque se mantiene en niveles importantes de volumen y número de operaciones. Será interesante observar cómo evolucionan las tendencias de inversión en los próximos meses y cómo el ecosistema responde a las condiciones globales de incertidumbre.