Hay mucho dinero, mucho por colocar en capital y en deuda. Inversores institucionales están en busca de buenos proyectos donde invertir y los tipos de interés han alcanzado el nivel más bajo de la historia (0%).

Como se mencionaba en ¿Quieres competir? Necesitas ganar dimensión http://albiacapital.com/empresa-compraventa-dimension/, las PYMES españolas están en una posición desfavorable respecto a las economías de nuestro entorno en términos de competitividad, lo que a largo plazo las sitúa en una posición delicada. Estamos ante una gran oportunidad de desarrollo que las compañías no deberían de dejar pasar ya que la coyuntura actual está de nuestro lado.

FINANCIACIÓN ACTUAL DE LAS PYMES ESPAÑOLAS

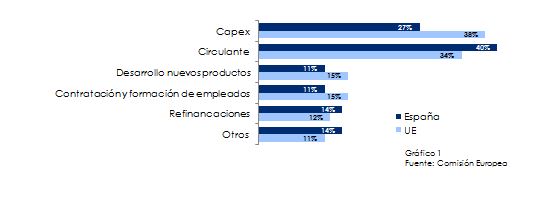

El acceso a la financiación sigue siendo uno de los grandes problemas para las PYMES españolas, y aunque ha mejorado en los últimos años, actualmente es la mayor de las preocupaciones para el 9% de las PYMES españolas (vs. 23% en el 2013). Las compañías destinan el 40% de la financiación al circulante (vs. 34% de las PYMES europeas), el 27% a la inversión del activo fijo (vs. 38% en las PYMES de la UE), y apenas supera el 10% la cantidad destinada al desarrollo de nuevos productos, contratación/formación de empleados, refinanciaciones y otros. Nos quedamos atrás a la hora de destinar parte de nuestra financiación al desarrollo y crecimiento de la empresa si nos comparamos con nuestros vecinos de la UE.

EVOLUCIÓN TIPOS DE INTERÉS

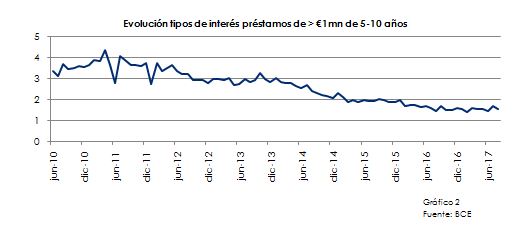

Comenzábamos diciendo que nos encontramos ante el momento ideal de afrontar los proyectos de crecimiento ya que nos encontramos en una situación excepcional en términos de financiación, estamos ante el momento de endeudarse. Endeudarse será eficiente siempre que la rentabilidad obtenida de la inversión sea mayor al coste de financiación y los tipos de interés están en mínimos como bien se observa en el gráfico 2. No se sabe hasta cuándo se mantendrán estos niveles, ya que a medida que la situación económica de los países vaya mejorando, se espera que el BCE lleve a cabo subidas de los tipos como ya se ha hecho en EEUU.

En la crisis del 2008 las PYMES españolas tenían una dependencia excesiva con las entidades bancarias, lo que situó a muchas empresas en una situación crítica e hizo desaparecer a otras que podrían haber superado las dificultades con una estructura de financiación más diversificada. Algunos países han aprendido de los errores del pasado y la financiación no bancaria ha aumentado considerablemente, mientras que en España aún queda mucho camino por recorrer ya que nos quedamos descolgados en este cambio.

ALTERNATIVAS DE FINANCIACIÓN

Las PYMES suponen el 99% del tejido empresarial español. En este contexto, se hace necesario buscar alternativas a la opción bancaria para una mayor estabilidad y diversificación de las fuentes de financiación, tales como los crowlending (financiación colectiva), fondos de deuda o bonos entre otros. Son alternativas más flexibles ya que se adaptan mejor a las condiciones específicas de la empresa que la banca tradicional cuando no se tiene el tamaño y calidad crediticia que esta suele demandar. A continuación se describen las principales características de estas alternativas:

Las PYMES españolas también tendrían la opción de acceder a otros mercados distintos al MARF. A nivel Europeo, las distintas bolsas han creado plataformas de negociación de renta fija, como AIM en Londres o Euronext Bonds, que integra las bolsas de Paris, Bruselas, Ámsterdam, Luxemburgo y Lisboa y donde también se financian PYMES de los países no miembros tales como Alemania, Italia y España. A través de esta plataforma, las empresas tienen acceso directo al 80% de los fondos Europeos y los inversores son mucho más amplios y especializados que en España. Uno de los beneficios de la emisión de bonos es que las empresas pasan de ser una compañía solo conocida por clientes y proveedores a serlo por un número elevado de agentes económicos. Las condiciones en cuanto a plazos e intereses también son mucho más interesantes que los fondos de deuda.

En resumen, estamos ante un buen momento para obtener financiación alternativa ya que nos encontramos en un momento histórico en términos de liquidez, lo que se puede aprovechar para reducir la dependencia con las entidades financieras, tanto para diversificar riesgos como por lo que supone en cuanto a apertura hacia nuevas posibilidades de innovación y crecimiento. Sin embargo, el diferencial de tipos de interés entre la financiación bancaria y los de los instrumentos alternativos expuestos en este artículo suponen la mayor dificultad para el desarrollo de alternativas de financiación corporativa. De hecho, estas herramientas de financiación no deben entenderse como alternativas sino como complementarias a la financiación bancaria y son especialmente atractivas en situaciones que tradicionalmente no han sido financiadas por la banca: adquisiciones de empresas, compra de acciones entre socios, reestructuraciones de pasivo, dividendos extraordinarios, fases iniciales de promoción inmobiliaria, etc.

Artículo de Sara Villasante, Analista

cloud technology

El CDTI Innovación, a través de su programa Innvierte, conjuntamente...