Se ha hablado mucho del papel de la financiación alternativa y los fondos privados de deuda, también llamados de “direct lending”, ante la supuesta existencia de restricciones al crédito por parte de las entidades financieras.

Esa restricción ha existido durante el pasado reciente, más por parte de algunas entidades, pero la situación actual del mercado ya no es de falta de liquidez disponible sino más bien de demanda de crédito sano. El mercado alternativo de renta fija (MARF), por ejemplo, no parece que ahora ofrezca claramente una ventaja competitiva dados los márgenes actuales que ofrecen los bancos ¿Cuál puede ser entonces el futuro de los fondos privados de deuda? ¿Ha desaparecido su ventana de oportunidad antes de que se consoliden?

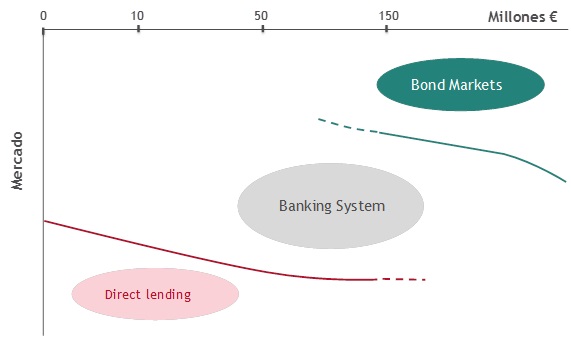

El hecho de que la financiación empresarial en España esté controlada por los bancos en un porcentaje mucho mayor que en otros países desarrollados, no es sino una manifestación del dominio que los bancos tienen en España de la intermediación financiera y de los servicios financieros en general.

En este país los bancos han dominado todo el desarrollo de los mercados financieros y lógicamente no han dejado escapar de sus manos la parte sustancial del mercado de la financiación empresarial. El que haya habido relativamente poca acumulación de capitales en fondos privados fuera del control bancario, y el que relativamente pocas empresas hayan podido acceder a los mercados de capitales internacionales, también ha contribuido a que menos de un 25% de la financiación empresarial esté en España fuera de la desintermediación bancaria, mientras que en países como Francia y el Reino Unido este porcentaje llega al 50% y en los EEUUU al 75%.

Necesidades y oportunidades

La llegada a España de los fondos privados de deuda se ha dirigido a cubrir varias necesidades y oportunidades de mercado. Hemos visto a grandes fondos americanos como KKR en Uralita y Gallardo, o a Blackstone en C. Portland, aportar nueva financiación para arbitrar situaciones de bloqueo en refinanciaciones. Este tipo de operaciones dirigidas a empresas de tamaño medio-alto, con tickets alrededor de los 200 o 300 millones, pueden ir unidas a compra secundaria de deuda senior, pero no son realmente operaciones de deuda sino de capitalización con esquemas “loan to own”. Por otra parte ya veían también operando algunos fondos de mezzanine, menos agresivos, que no buscan necesariamente tomar el control de las empresas y que no buscan arbitrar situaciones de refinanciación.

Fondos de este tipo abundan principalmente en países anglosajones, pero los hay enfocados en España como es el caso de Oquendo Capital. Con tickets menores a los anteriores tienen la ventaja para las empresas de ofrecer una financiación flexible, con perspectiva de largo plazo pero con la posibilidad de vencimiento anticipado. Pero lógicamente están dirigidos a empresas rentables que necesitan financiar su expansión sin los corsés de la financiación bancaria; también son buenas soluciones para financiaciones de buy-outs.

A cambio de no estar sujeto a los cambios de humor de los bancos a la hora de renovar las líneas de crédito se paga un cupón más alto, normalmente diferido en forma de PIK y una participación en el upside del valor, generalmente mediante warrants. Sin embargo esto no conlleva, contrariamente a lo normal en las operaciones de private equity, una intervención de la gestión de la empresa y sobre todo una obligación de salida conjunta con el inversor que es lo que más retrae a los empresarios, porque supone una venta diferida de la empresa.

Estos fondos tienen unos objetivos de rentabilidad superiores al 14%, lo que supone que el target de retorno por inversión debe situarse en más de un 16% en cualquier caso (más altos en los fondos americanos porque son más agresivos en la participación en el capital). Esos costes parecen altos si se comparan con la financiación bancaria pero puede haber muchas situaciones en las que las ventajas que ofrecen compensen el coste.

Lo que sucede es que muchas veces, el empresario no valora adecuadamente las ventajas, por ejemplo, al comparar el coste de la financiación con el retorno esperado de un proyecto cuando este tiene un horizonte más largo que la financiación, con el que puedes asegurar su éxito. En definitiva, los fondos mezzanine seguirán creciendo porque cubren una necesidad evidente y su relación coste/rentabilidad construye un modelo de negocio win-win para el inversor y la empresa. Sin embargo, no dejarán de representar una mínima parte de la financiación empresarial y muy lejos de otros países. Ahora bien, la gran novedad en el mercado español son los fondos privados enfocados puramente a deuda como sustitutos de financiación bancaria dirigida a PYMES.

Fuera de España existe un volumen considerable de fondos disponibles para “direct lending” pero es difícil para ellos detectar oportunidades fuera del mercado de grandes empresas sin tener presencia local, aparte de sus normalmente altas expectativas de retorno.

Sin embargo, desde BDO ya hemos visto algunas operaciones de financiación con tickets de no más de 20 millones por parte de algún fondo inglés. Los creados en España, que están pendientes de cerrar sus primera operaciones, lo han sido en unos casos en alianza con bancos (v.g. AFI/R4 o Bankinter/ Magnetar), con fondos extranjeros (v.g. Arcano/Muzinich) o de forma independiente (v.g. N+1). Aunque con variantes, la empresa tipo objetivo de estos fondos es de entre 50 y 300 millones de ventas, con EBITDA positivo y problemas de endeudamiento bancario pero lejos de una situación de distress. El ticket típico estaría entre 10 y 20 Millones, el plazo entre 5 y 7 años y el precio alrededor de 600 pb, aunque algunos fondos prefieren fijar su referencia en términos absolutos y no por referencia al Euribor.

Para mejorar sus retornos ofreciendo más flexibilidad a la empresa sí contemplan normalmente una pequeña parte en forma de préstamos subordinado, aunque ya de por sí, debido a su estructura de plazos, su financiación estará de facto subordinada a la bancaria.

¿Cuál es tamaño del mercado objetivo?

Alguno de los fondos con los que hemos hablado lo cifra en unas 300 a 400 empresas, con un saldo de deuda entre 20.000 y 25.000 millones y una necesidad de refinanciación de unos 6.000 millones, para los que la oferta previsiblemente disponible estará a corto plazo alrededor de 2.000 millones. ¿Conseguirán estos fondos hacerse con este mercado obteniendo los retornos deseados? La opinión de Marino Sánchez-Cid, Managing Partner de Corporate Finance de BDO es que para la empresa sí ofrecen una ventaja clara en muchas situaciones, por su flexibilidad en cuanto a la estructura y, no menos importante, al destino de los fondos.

Por profesionalidad en la gestión para apreciar las ventajas y por sus necesidades específicas de flexibilidad en la financiación, las participadas por fondos de Private Equity son unos de los objetivos claros para utilizar este tipo de financiación como complemento a la bancaria. Para Marino Sánchez-Cid, el reto está en que los propios fondos obtengan los retornos esperados. Por una parte la reacción de los bancos, con más liquidez en estos momentos, bajando los precios de la financiación que se busca sustituir o compitiendo directamente con vehículos propios y objetivos de retorno más bajos.

Por otro, los retos de diversificación y gestión del riesgo, ya que un fondo de private equity de 200 millones con 15 o 20 operaciones puede permitirse perder el capital de una o dos operaciones, pero un fondo de direct lending tiene que asegurar necesariamente la protección del capital y debe de dotarse del know-how y los procesos adecuados para ellos.

Marino Sánchez-Cid, Managing Partner de Corporate Finance de BDO.

cloud technology

ONEtoONE Asset Management ha realizado su quinta inversión fuera de n...