En un entorno de tipos de interés bajos, marcado por Banco Central Europeo (BCE), que condicionan la rentabilidad de las inversiones, Lendix, la 1ª plataforma europea de préstamos para empresas (crowdlending), ha hecho un análisis de los productos de ahorro e inversión más populares en España para conocer cuáles son los que ofrecen un mayor retorno en función de su nivel de riesgo, los costes de las comisiones a los que están sujetos, y otras variables que se deben de tener en cuenta a la hora de sacar partido al dinero.

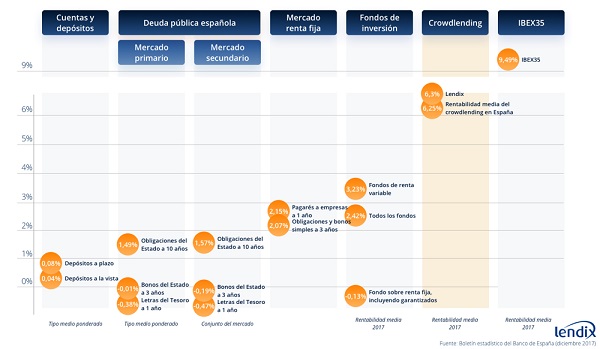

Según este análisis, que se basa en datos a diciembre de 2017, las acciones bursátiles (9,49%) se perfila como el activo de mayor rentabilidad durante 2017, seguido por el crowdlending, cuya rentabilidad por prestar a empresas de manera directa sin recurrir a los bancos fue de (6,25); los fondos de renta variable (3,23%) y los pagarés de empresa a 1 año (2,15%).

- Cuentas remuneradas y depósitos: Son conocidos como los vehículos de inversión y ahorro preferidos entre los españoles que cuentan con un patrimonio limitado. El tipo de interés nominal medio en estos casos es muy poco atractivo porque evoluciona en función del tiempo y el monto de dinero que se deposita. Además, la remuneración suele estar sujeta al pago de comisiones y muchas veces se debe contratar otros servicios para acceder a este tipo de productos.

A diciembre de 2017, la rentabilidad nominal media fue del 0,04% para las cuentas remuneradas y del 0,08% para los depósitos a plazo. En cualquiera de los dos casos, al restar la tasa de inflación, que fue de 1,2% en dicha fecha, el resultado de la inversión fue de una rentabilidad negativa para el inversor en términos reales.

- Letras del Tesoro y Obligaciones del Estado: La financiación del déficit público mediante la adquisición de deuda pública española es un instrumento de inversión con una rentabilidad muy limitada, ya que los tipos de interés están vinculados al riesgo de insolvencia del Estado, considerado prácticamente nulo ya que es casi seguro que el Estado devuelva el capital invertido y los intereses pactados. Su evolución depende de la coyuntura económica que en los últimos años se ha visto marcada por la recuperación de la economía española, una situación que ha influido en la bajada de la prima de riesgo. A diciembre de 2017, el rendimiento medio máximo que se esperaba de las obligaciones del Estado a 10 fue de 1,49% y el de las Letras del Tesoro a 1 año, fue negativo (-0,38%).

- Renta fija Privada: El funcionamiento de este mercado es muy parecido al de la deuda pública, solo que sus títulos son emitidos por empresas privadas para financiar sus actividades o refinanciar su deuda fuera del circuito bancario. En el caso de los pagarés, la rentabilidad depende de la diferencia entre el valor nominal del mismo y su precio de adquisición. A finales de 2017, se encontraba en el 2,15%. Mientras que, las obligaciones ofrecen tipos de interés que varían en función de la capacidad de pago de la empresa, del plazo del crédito y de su importe. A diciembre de 2017, su rendimiento fue del 2,07%.

- Fondos de inversión: Estos instrumentos de ahorro que reúnen el capital de un conjunto de inversores para maximizar rentabilidad, seguridad y liquidez son gestionados por inversores profesionales. El dinero se coloca en diferentes activos financieros de renta fija, variable o mixta, y según el Banco de España, la rentabilidad media a 12 meses fue del 2,42% a finales de 2017. Entre los diferentes tipos de fondos hubo algunos con rendimientos positivos y otros negativos. Por ejemplo, la rentabilidad de los fondos de renta variable alcanzó en diciembre de 2017 los 3,23%, un poco más atractiva que la media, en cambio los fondos de renta fija contaron con tipos de interés reales negativos (-0,13%).

- Acciones cotizadas en mercados secundarios (IBEX 35): Las acciones son títulos valores que representan una participación en el capital de una empresa y que cotizan en una Bolsa de Valores. El Ibex 35 es el principal índice bursátil español y se utiliza como referente para conocer la situación de la bolsa española. Son instrumentos que sin ser muy complejos cuentan con un importante componente de riesgo, por lo que es recomendable tener amplios conocimientos sobre las operaciones realizadas. A su cierre en diciembre de 2017 obtuvo una rentabilidad media del 9,49%.

- Crowdlending: Se trata de la financiación de proyectos empresariales que activan la economía real y se caracteriza por un riesgo controlada, siempre que el inversor diversifique correctamente su cartera. El crowdlending representa un nuevo tipo de activo que ofrece un equilibrio entre el impacto económico y la rentabilidad. En el caso de Lendix, su valor diferencial es que permite financiar proyectos de empresas europeas de todos los tamaños y sectores a medio largo plazo dando acceso a un segmento de empresas más amplio y más robusto. Sin comisiones ni gastos, la rentabilidad media de la cartera de préstamos del crowdlending fue en diciembre de 2017 de 6,25%, mientras que la de Lendix se situó en un 6,30% a diciembre de 2017, y en un 5,90% a día de hoy.

“En la coyuntura económica actual, que está marcada por los bajos tipos de interés, encontrar productos de inversión y ahorro con una alta rentabilidad es una tarea difícil. Las plataformas como Lendix ponemos a disposición de los ahorradores un nuevo activo, que permite la diversificación de la inversión prestando dinero en diferentes proyectos, que son calificados de manera individual según su nivel de riesgo, y que no mantienen correlación entre sí”, explica Grégoire de Lestapis, CEO de Lendix España. “Además, al contrario de otros productos financieros, con Lendix, se puede conseguir una alta rentabilidad porque el inversor recibe el 100% del tipo de interés cobrado a la empresa por el riesgo asumido y porque no tiene comisiones, que en otros productos tiende a impactar a la rentabilidad neta.”

Sobre Lendix

Lendix es la plataforma de préstamos a empresas líder en Europa continental y en Francia (fuente: Altfi). En 2017, Lendix formó parte del ranking global FINTECH100 de KPMG y H2 Ventures por segundo año consecutivo. En Lendix, empresas piden prestado directamente a inversores privados e institucionales, sin pasar por el banco. Los inversores prestan sus ahorros de manera fácil y útil para facilitar la financiación de la economía real, mientras que las empresas encuentran nuevas fuentes de financiación, simples y eficaces.

Lendix ha canalizado 180 millones de euros a más de 400 proyectos de desarrollo empresarial para pymes de todos los tamaños y sectores. Lendix está presente en España, Francia, Italia, Alemania y Países Bajos.

Síguenos en:

Web: lendix.com

Twitter: @Lendix_ES

Facebook: facebook.com/lendix.es

- By October

- 23/05/2018

- Lendix