Los expertos, directivos y empresarios mantienen las buenas perspectivas para la economía española en 2015 y 2016, gracias a la mejora de las condiciones financieras tanto de las empresas como de las familias. Así se desprende del Consenso Económico, correspondiente al segundo trimestre de 2015, que desde 1999 elabora PwC, a partir de la opinión de un grupo de más de 350 panelistas.

El Consenso refleja que las empresas están viendo una mejora progresiva de su situación económica y financiera. Prueba de ello es que crece, en casi veinte puntos –del 12,8% al 31,2%-, el porcentaje de los panelistas que ya la califican como buena, y que más de la mitad -un 54,4%- espera que todavía mejore en los próximos tres meses. Esta circunstancia va a provocar, en opinión de los expertos, un aumento de la inversión productiva de las empresas -67,8%- y de la creación de empleo -76,7%- durante los próximos seis meses.

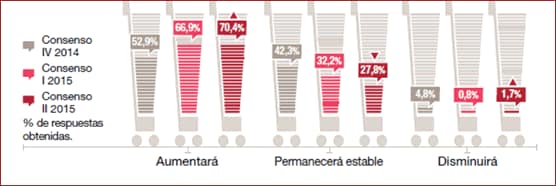

Algo similar está ocurriendo con las familias. Una amplia mayoría de directivos, expertos y empresarios -el 70,4%- considera que el consumo familiar va a aumentar y un 47,8% espera que vaya a suceder lo propio con la demanda de vivienda en los próximos seis meses. Todo ello está conformando una opinión favorable de los panelistas sobre la evolución de la economía española, tanto para este año como para el próximo. Los expertos sitúan el crecimiento medio de la actividad para 2015 en el 2,5% -tres décimas más que el Consenso anterior- y para 2016 en el 2,6%.

Precisamente, en el corto plazo -o sea, para 2015-, el 86% de los expertos coincide en el impacto positivo o muy positivo que la caída del precio del crudo está teniendo en la economía española y una abrumadora mayoría lo califica como “una gran ventaja” para nuestra actividad. No obstante, un 49,5%, es consciente de que una caída exacerbada podría tener graves consecuencias geopolíticas. En cuanto a la actual volatilidad de los tipos de cambio, la opinión mayoritaria asegura que las guerras cambiarias no favorecen el crecimiento mundial.

En materia laboral, el 65,4% cree que la mejor reforma del mercado de trabajo que existe es la defensa de la competencia y un 65,4% asegura que se deberá seguir con las reformas para asentar la plena recuperación del empleo en los próximos años.

A esta confluencia de perspectivas positivas para nuestra economía se una la situación de apreciación de la moneda norteamericana, que está empujando nuestras exportaciones hacia los países exportadores centroeuropeos. De tal forma que el 62% de los expertos y empresarios califica como favorable la situación y las perspectivas de los mercados exteriores; y un abrumador 99% espera que esta se mantenga en el próximo semestre. Todo esto sitúa a las exportaciones españolas en unas condiciones de competitividad favorables. No obstante, en materia cambiaria los panelistas esperan que la relación euro-dólar se modere ligeramente, respecto a los últimos meses, de aquí a finales de 2015.

En materia de precios, la opinión mayoritaria de los panelistas -63,7%- es que a mediados de año los precios seguirán situados entre el-0,5 y el 0%; mientras que, para junio de 2016, un 55,7% espera un ligero repunte y que se sitúen entre el 0% y el 1%. Una circunstancia que podría significar que el problema de la deflación empieza a desvanecerse.

Los panelistas se muestran también más esperanzadores sobre la evolución de la economía de la UE que en trimestres anteriores, con un desplazamiento de las opiniones que calificaban su situación como mala o muy mala y que ahora pasan a regular -67,5%- e incluso buena -15%-. De hecho, para diciembre de 2015, un 62,5% de los expertos espera que la actividad en europea mejore. Además, se mantienen las previsiones positivas para la economía de EE.UU: una amplia mayoría del 82,6% cree que su situación es buena y un 47% que mejorará hasta final de año. Sin embargo, no acaban de despegar las expectativas positivas sobre la actividad mundial. Probablemente, por las dudas sobre algunas de las principales economías emergentes.

Esta edición del Consenso Económico incluye un monográfico sobre los principales riesgos sistémicos globales y sus posibles efectos en la economía española. De los riesgos económicos, los expertos consideran que los que podrían tener mayores efectos sobre la actividad en nuestro país son los que tienen que ver con los precios de las materias primas -para el 68,6%-, y la falta de acceso a la financiación. De los no económicos, los más susceptibles de afectarnos son la energía -60,8%- y los cambios políticos -46,1%-. La receta de los panelistas para combatirlos pasa por una mayor coordinación institucional internacional, según el 53,5% de los encuestados.

Finalmente, los expertos consideran que, desde el punto de vista geográfico, los riesgos geopolíticos que más impacto pueden tener en España son, por este orden, los que proceden de la Unión Europea, del Norte de África y de Oriente Medio.

cloud technology

ONEtoONE Asset Management ha realizado su quinta inversión fuera de n...