Según el informe de la consultora estratégica Bain & Company “The Impact of Covid-19 on Private Equity”, no hay forma de determinar con exactitud en este momento cuánto daño causará el COVID-19 a la economía global, pero examinar con detalle el impacto de crisis económicas anteriores puede proporcionar algunas pistas sobre cómo se comportará el sector del capital riesgo (PE) en un período de rápida contracción económica.

Con esto en mente, el informe analiza cómo la crisis financiera global de 2008-09 afectó la actividad de la industria y luego observamos qué diferencias con la situación actual podrían conducir esta vez a resultados distintos en la negociación de operaciones, las salidas, el levantamiento de fondos y los retornos.

No cabe duda de que la tendencia de crecimiento y grandes rendimientos en la industria del PE va a detenerse, al menos en el corto plazo. Pero la historia y las condiciones actuales sugieren que los fondos no se quedarán quietos por mucho tiempo.

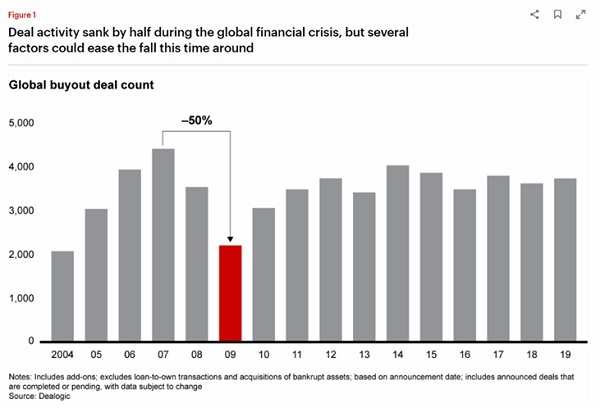

La negociación de acuerdos se redujo drásticamente debido a la crisis financiera mundial de 2008, y la crisis provocada por el COVID-19 también debería desencadenar una contracción sustancial (ver gráfico). A raíz del repentino e impredecible shock de la demanda, los general partners (GP) se han posicionado en un “modo de evaluación”, el que buscan diagnosticar desafíos y estabilizar sus carteras. Mientras tanto, los vendedores son reacios a desprenderse de los activos dada la fuerte caída en los valores de capital. La combinación de extrema volatilidad del mercado e incertidumbre conduce rápidamente a un desajuste en las expectativas del comprador y el vendedor. Esta circunstancia ya está ralentizando las transacciones.

Según Cira Cuberes, socia de PE de Bain & Company, “en el caso de España, como internacionalmente, es difícil determinar el impacto que el COVID 19 tendrá en la industria del capital riesgo ya que este dependerá en gran medida de la duración de la crisis y de la curva de recuperación económica posterior. A corto plazo esperamos una disminución en el número de las transacciones motivado por la incertidumbre y volatilidad del contexto económico, menor claridad respecto al acceso a deuda, reducción del número de procesos (dado que las valoraciones bajarán y los vendedores intentarán posponer sus salidas), y foco de los fondos hacia sus empresas de portfolio, especialmente aquellas con mayores dificultades”.

Según Cira Cuberes, socia de PE de Bain & Company, “en el caso de España, como internacionalmente, es difícil determinar el impacto que el COVID 19 tendrá en la industria del capital riesgo ya que este dependerá en gran medida de la duración de la crisis y de la curva de recuperación económica posterior. A corto plazo esperamos una disminución en el número de las transacciones motivado por la incertidumbre y volatilidad del contexto económico, menor claridad respecto al acceso a deuda, reducción del número de procesos (dado que las valoraciones bajarán y los vendedores intentarán posponer sus salidas), y foco de los fondos hacia sus empresas de portfolio, especialmente aquellas con mayores dificultades”.

Sin embargo, no todo son datos negativos: “Por otro lado, estamos en un momento récord de capital disponible para invertir, y en un entorno de tipos muy bajos, en el que muchos están buscando ya oportunidades aprovechando posibles valoraciones más bajas” continúa Cuberes.

Además, “Las transacciones secundarias siguen siendo la principal fuente de origen de deals en España y Europa, y se ha visto favorecida por valoraciones altas en los últimos años, 2018 y 2019, que además han sido años récord de inversión. En el contexto actual es previsible que los inversores que puedan retrasen las ventas hasta tener una mayor certidumbre económica que permita subir sus valoraciones. Algunas de las tendencias que ya se veían en el mercado europeo, y cada vez más también en España, cobrarán más relevancia a causa del COVID-19: la importancia del rol de los equipos de portfolio y gestión activa de las participadas, un mayor enfoque en la digitalización y automatización, y mayor peso de las inversiones responsables y alineadas con los criterios ESG”, afirma Cira Cuberes.

Podéis encontrar el informe completo en el siguiente link: https://www.bain.com/insights/the-impact-of-covid-19-on-private-equity/

cloud technology

ONEtoONE Asset Management ha realizado su quinta inversión fuera de n...