Por Roberto Espinosa

Este es uno de esos artículos a los que vendría muy bien una mayor dosis de datos, pero que con la buena excusa de que esto es un espacio para la reflexión y compartir ideas, puedo tratar de exponer algunas ideas que he ido trabajando, en algunos casos de opiniones expertas (aunque no les citaré expresamente), y en otras simplemente personales.

Además me atrevo con un tema en el que hay cierto consenso: el valle de la muerte existe. Pero cada uno tenemos una visión bastante diferente respecto a cómo atravesarlo. En esto, existe también otro consenso: si tienes un cañón de startup, un producto estupendo, un equipo maravilloso, y todo está en su sitio, pasarás el valle de la muerte no sin sufrimiento, pero lo pasarás. Mucha gente piensa que el valle de la muerte es la prueba del algodón de las startups, aquellas que no lo pasan no merecían sobrevivir.

Sin embargo, quizá ésta es una visión un poco extrema. Hay startups que no son perfectas, pero que con un poco de ayuda para pasar el valle de la muerte se podrían convertir en empresas sólidas y de un tamaño interesante, de esas que crean empleo, riqueza y nutren un ecosistema productivo muy necesario. Y en esto existe otro gran consenso, España necesita empresas de mayor tamaño, somos un país de empresas demasiado pequeñas. Sobre esto de hecho hablaba hace unos meses incluso The Economist.

Esta claro que en esto el tamaño sí importa, y aunque también es obvio que la única solución no son las startups y hay problemas más estructurales que impiden que muchas empresas crezcan, o incluso quieran crecer, creo que el ayudar a que un mayor número de startups crucen el valle de la muerte sería bueno para la economía española.

Cabe destacar que el valle de la muerte es un concepto abstracto de un problema generalizado en cualquier país del mundo, no solo de España. Hay mucha literatura que habla de ello, desde Alemania a Wisconsin. Aunque la definición del valle de la muerte es la misma en todos los casos, que es básicamente una dificultad de encontrar capital para mantener el crecimiento (bien sea porque en los primeros estadios se gasta e invierte más de lo que se ingresa o bien porque se necesita invertir cantidades de recursos para crecer que no se pueden generar de forma interna), el momento en el que las startups se enfrentan a ello es diferente en cada caso.

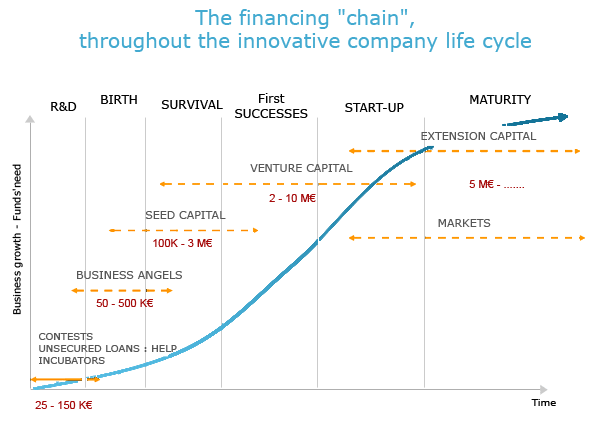

Creo que este gráfico (que viene de EEUU) nos puede ayudar a explicarlo

Aquí se ven muy bien las diferentes fases de financiación de una startup, empezando por las rondas de capital semilla, pasando a las rondas de ampliación de capital a través de capital riesgo hasta una potencial salida a los mercados.

En este gráfico que como os decía está muy centrado en EEUU, el valle de la muerte se sitúa en la fase semilla. Allí, el valle de la muerte está cuando se acaba el dinero que han puesto los fundadores de la empresa, los FFF (Friends, Family, Friends) y los Business Angels, y hay que empezar a buscar dinero “profesional”.

Vamos a utilizar otro gráfico, que esta vez viene de Francia para intentar ver las escalas de dinero en las que nos movemos.

Como se observa, hay solapamiento entre las diferentes fases, ya que depende mucho de los sectores, incluso de las propias empresas, cuándo y dónde están los límites de cada fase de financiación. Pero retomando el ejemplo americano, el valle de la Muerte para ellos se encontraría seguramente entre los 500K$ y los 2M$.

Si leemos el artículo que cité antes de la situación alemana, la descripción del problema es similar, pero el problema aparece más tarde. En general, no tienen problemas con la financiación semilla, pero el valle de la Muerte aparece en las financiaciones “intermedias”, en rondas desde 2M€ a 10M€.

¿Y qué se puede decir de la situación española? A bote pronto yo diría que la descripción coincide con la de Alemania, pero las bandas del problema son diferentes.

La famosa burbuja emprendedora en la que casi todos coincidimos que estamos, con multitud de aceleradoras y programas de apoyo al emprendimiento, ha conseguido una cosa muy notable, que sea relativamente fácil encontrar dinero para la fase semilla. Tanto para los fondos más iniciales, como para esos fondos en valoraciones de empresa entre 500K€ y 1M€ ,no suele haber problemas para encontrar financiación. Es decir, encontrar 100-200k€ para empezar una startup no es tan complicado. Contando las 3Fs, alguna pequeña subvención, algún business angel e instrumentos tipo ENISA, es relativamente fácil juntar esa cantidad de dinero.

Si miramos arriba del todo, vemos que el año pasado hubo bastante actividad, con bastantes inversiones en el rango de los 5-10M€, y como bien se ve en este otro artículo, los inversores internacionales son los que ya entran en escena en estas fases de financiación. Dicho de otra forma, el capital riesgo internacional está abierto a las inversiones en España, así que en principio, no debería existir un valle de la muerte aquí. Simplificando mucho, podríamos decir que no existe un problema de demanda (de inversión), sino de oferta.

Sin duda, el valle de la muerte de las startups españolas se encuentra más abajo, simplificando pero para centrar el tiro, yo creo que la banda es similar al de EEUU, entre el medio millón y los 3 millones de euros, aunque como hemos visto, por razones diferentes. Por debajo, es relativamente fácil conseguir dinero, por arriba ya juegas en ligas mayores y tienes también los recursos para ir a buscar dinero fuera.

La teoría económica nos diría que el valle de la muerte ocurre por un desfase entre la oferta y la demanda. Hay mucha más demanda de capital de la que hay oferta. Y esto sólo se puede explicar porque sin duda el riesgo en este tipo de inversiones es mucho más alto que en fases anteriores y posteriores. Dicho rápido y mal, en las fases semillas hay razones de inversión que normalmente son puramente emocionales, nadie de las FFF espera sacar un rendimiento financiero a su inversión, y cuando hablamos de Business Angels o aceleradoras las inversiones son tan relativamente pequeñas que el riesgo absoluto es pequeño, mientras que por arriba ya estamos hablando normalmente de empresas con un modelo de negocio demostrado y que necesitan recursos para crecer. Así que el valle de la muerte ocurre con empresas con modelos de negocio aún por demostrar, con equipos que aún tienen que demostrar que pueden hacer el trabajo, y por lo tanto, con empresas de altísimo riesgo. Es por esto por lo la financiación privada está mucho menos activa en esta fase, y que incluso en sitios con mercados de capital riesgo tan establecidos como EEUU, siga existiendo el valle de la muerte.

Pero allí no tienen un problema con tener empresas demasiado pequeñas, y aquí sí, así que deberíamos pensar si el sector público debería jugar un papel activo en tender puentes por encima del valle de la muerte. Y en realidad lo hace.

¿Qué herramientas públicas se encuentran las startups en esa fase de financiación para facilitar el paso del valle de la muerte? Pues en realidad hay unas cuantas, muchas de ellas apoyadas en algunas iniciativas de la Unión Europea dentro de la Agenda 2020. La mayoría de estos instrumentos de financiación para startups en estas fases de financiación han tomado el camino a priori más sensato, que es el de co-invertir con los inversores profesionales en startups, dejando a ellos el papel de selección de las empresas invertidas.

Esto se hace coinvirtiendo con ellos, tanto Business Angels como fondos de capital riesgo (el ICO tiene dos instrumentos para esto) o financiando a los propios fondos o Business Angels como hace Enisa también.

También resaltar otro fondo de ICO, el FOND-ICOpyme que hace las dos cosas, invertir directamente en capital expansión en empresas con unas ventas mínimas de 20M€ y 4M€ EBITDA (claramente PYMES #ironiaoff), o coinvertir en fases más tempranas con inversores privados.

En definitiva, desde las administraciones públicas se ha tomado la decisión (como decía antes a priori sensata) de que sean los inversores privados los que elijan, y por lo tanto lideren, las inversiones en estas fases de inversión en la que nos encontramos el valle de la muerte.

Esto ha generado la curiosa situación de que muchos de estos inversores profesionales tengan en sus organizaciones bastantes recursos dedicados a identificar y levantar todos estos fondos públicos, fondos que aunque no son suyos, sí que utilizan en sus negociaciones a la hora de invertir como herramienta de negociación.

No seré yo quien critique su labor, y menos teniendo en cuenta como está estructurada la financiación pública para estos volúmenes de inversión, pero desde luego si miramos al mercado está claro que el valle de la muerte existe, y que es claramente una barrera casi infranqueable para las startups españolas, así que quizá, lo que tenemos no funcione del todo bien y puede que sea el momento de soluciones más arriesgadas.

¿Y qué soluciones podrían ser esas?

Hemos hablado de la “abundancia” de capital y financiación para fases semilla, entre ellas los préstamos participativos ENISA. Estos préstamos de gran utilidad para las startups tienen la gran ventaja de que cumplidos ciertos criterios se conceden sin garantías, es deuda subordinada (en caso de quiebra son los últimos acreedores en cobrar y además disponen de unas condiciones de largo plazo que facilitan mucho su devolución). Hay tres tipos de préstamos en este ámbito, los Jóvenes Emprendedores (hasta 75k€), los Emprendedores (hasta 300k€) y los Competitividad (hasta 1.5M€). No voy a decir que, sobre todo el primero, se pidan “a la ligera”, pero sí que es verdad que cumplen su objetivo. No obstante, la realidad es que se han habilitado estos préstamos, con ciertas características distintas a los de “mayor tamaño” y con menos exigencias de proyecto y de capital requerido. Esto está haciendo que el riesgo de impago sea superior, a pesar de no ser recursos a fondo perdido.

Por encima de los préstamos iniciales, están los de emprendedores y/o competitividad. La diferencia la determinan los fondos propios de las startups que solicitan ayuda. Enisa en esas etapas NO provee préstamos por un importe superior a los fondos propios. Así que grandes inyecciones de capital facilitan mayores inyecciones de capital de Enisa, y viceversa. En estas etapas Enisa se asegura que haya una apuesta relevante de los fundadores y los inversores, ésa es la garantía o el filtro que aplican. Dadas las cantidades que están disponibles podríamos pensar que está dirigido a ayudar a pasar el valle de la muerte, pero deuda no es capital. La deuda hay que devolverla. Si no hay cash flow futuro que permita re-pagar ese préstamo, no hay salida del valle de la muerte posible.

Como indicaba, la morosidad parece más elevada cuento más debajo de la etapa de financiación estamos en esta tipología de préstamos. Pero teniendo en cuenta la situación que hemos descrito de “abundancia” de financiación en las fases más tempranas y dificultades posteriores, ¿no deberíamos intentar que las morosidades fueran similares? Es decir, como decía más arriba, ¿ser más arriesgados en estas inversiones? Y aquí puede haber varias formas, permitir a las startups apalancarse más, es decir recibir más financiación de la que les “toca”, o no esperar la devolución completa del préstamo por ejemplo…

Y hablando de la financiación de capital que ahora se hace coinvirtiendo junto con business angels o inversores de capital riesgo, ¿es éste el nivel de riesgo necesario para allanar el valle de la muerte? A simple vista parece que no.

Ojo que quiero dejar claro que no estoy defendiendo que haya que aumentar los recursos que se destinan al apoyo del emprendimiento, incluso sería interesante un debate sobre el retorno que estamos consiguiendo con los recursos actuales. Pero sí que creo que sería interesante, ya que por lo menos parece que hay consenso en que hay destinar recursos para ello, tener una conversación sobre si ya después de varios años de inversión en emprendimiento, habría que repensarse cómo y dónde se destinan estos recursos, e intentar hacer ese análisis en base a la situación del ecosistema, y especialmente en base a ese valle de la muerte, algo por cierto es cambiante por lo que nunca debería ser una solución fija en el tiempo.

Por otro lado, escribiendo este artículo he entrado en un interesante debate sobre el impacto que estas ayudas tienen sobre la percepción del riesgo de emprender. El riesgo percibido con estas ayudas se reduce de forma sensible. La cuestión es si no se está fomentando que, personas no “preparadas” para afrontar su nivel de aversión al riesgo a esta verdadera aventura, emprendan. Esto puede generar a nivel personal verdaderas desgracias. Me parece un interesante debate que se escapa del objetivo de este artículo, y espero que pronto nos atrevamos con ello.

Espero haber puesto un pequeño grano de arena en lo que creo que es un importante debate, cómo ayudamos a las pequeñas y medianas empresas españolas a crecer para tener un tejido empresarial más solido. Creo que podemos estar satisfechos con el cambio que hemos visto en este país en muy pocos años. Hemos pasado de ser un sitio donde era casi imposible encontrar dinero y ayuda para lanzar un proyecto empresarial, a un sitio donde hablamos de burbuja y casi podemos hablar de que hay demasiado dinero disponible para fases semilla. También un país en el que ya las firmas de capital riesgo internacionales han empezado a invertir en startups españolas de referencia global. Pero seguimos teniendo un gran valle de la muerte, y ocurre en un momento demasiado temprano de la vida de las startups, lo cual las hace todavía más difícil pasarlo. Es por ello que creo que desde las administraciones públicas se debería hacer una reflexión sobre los instrumentos que se disponen, y reflexionar sobre el hecho de que algunos de ellos se dirigen a las etapas donde ya parece que hemos superado los problemas y que se podrían reenfocar para tratar dar oxígeno y agua en medio de ese tremendo valle de la muerte.

cloud technology

Sherpa Capital ha anunciado su entrada en el sector de la Seguridad tr...