A pesar de la creciente preocupación sobre el deterioro de las condiciones macroeconómicas y la amenaza de una recesión inminente, el mercado global del capital privado (Private Equity o PE) mostró signos de gran capacidad de recuperación el año pasado. El mercado de inversión de PE tuvo su mejor período de seis años en la historia del sector: el valor de las operaciones de buyout alcanzaron los 3,2 billones de dólares. Las compañías de capital riesgo especializadas en buyouts levantaron una cantidad récord de capital y aumentaron su cuota en el mercado del capital privado al 40 por ciento del total, la más alta registrada desde 2006. Sin embargo, hubo mayores desafíos para las gestoras de fondos o general partners (GP). El capital siguió llegando a la industria, alcanzando un nuevo récord de 2,5 billones de dólares para el capital privado y 830.000 millones de dólares solo para adquisiciones (buyouts). Este mercado abarrotado hizo que el aumento de la valoración de los activos alcanzara nuevas cotas. A medida que las gestoras (GPs) intentan ampliar su territorio de búsqueda de oportunidades de inversión, acuden, cada vez más, a mercados de capitales o coinversiones. La dinámica cambiante también significa que las empresas de PE tienen que fortalecer nuevas áreas y encontrar otras fuentes de creación de valor más allá del aumento de los múltiplos.

Para ganar en este entorno hay que ser mejor y más inteligente. Los principales fondos están intensificando su estrategia de diferentes maneras. Los mejores inversores en tecnología evitan los sectores sobrevalorados y se centran en áreas de crecimiento sostenible donde los fundamentos son sólidos. Otros se están dando cuenta de la importancia del movimiento a favor de la mejora ambiental, social y de buen gobierno (ASG) y están encontrando formas de “hacerlo bien mientras hacen el bien”. Las empresas de éxito también se aseguran de detectar las disrupciones en los mercados antes y de incorporar nuevos análisis durante la realización de las auditorías (due diligence).

Estas son algunas de las conclusiones clave del undécimo informe anual global de Private Equity de Bain & Company, publicado en la conferencia anual Super Return International. Bain & Company es la consultora líder mundial en la industria del PE.

“Los inversores de capital privado (PE) tuvieron otro buen año, pero tuvieron que trabajar más duro que nunca para lograr el éxito de sus operaciones”, comentó Hugh MacArthur, director global de la práctica de Private Equity de Bain & Company. “Nuestro análisis destaca un desarrollo notable en el mercado de buyouts de Estados Unidos. Por primera vez, los rendimientos de los mercados de capitales y los de capital riesgo han convergido durante un período de 10 años. Esto plantea preguntas sobre cómo el PE puede destacar y seguir siendo atractivo para los inversores en el futuro”.

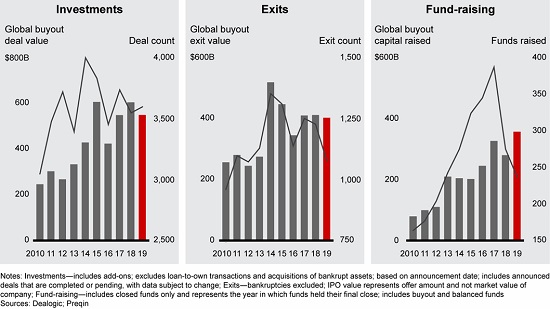

El mercado de Private equity en 2019 en cifras

A pesar de una sombría perspectiva macroeconómica, la actividad global de PE no se desaceleró mucho en 2019. Las empresas de PE continuaron haciendo operaciones, buscando salidas y levantando aún más capital que nunca, alimentadas por el entusiasmo de los inversores que invierten en las gestoras (Limited Partners o LPs)

Según el análisis de Bain & Company, el valor de las operaciones del año pasado estuvo a la par con los promedios históricos de 551.000 millones de dólares, a pesar de las altas valoraciones, que alcanzaron cifras récord, y la intensa competencia que limitó el número de mega acuerdos que las gestoras de fondos (General Partners o GPs) pudieron cerrar con éxito. El número de operaciones fue plano y se mantuvo en aproximadamente 3.600.

Las operaciones continuaron siendo impulsadas por las de público a privado (Public-to-private - P2P) que alcanzaron su nivel más alto el año pasado desde 2007. Ocho de los diez principales buyouts en 2019 involucraron a empresas públicas pasando a privadas.

Las operaciones coparticipadas con LPs alcanzaron un valor récord, impulsados por el apetito de los inversores institucionales por el capital privado y permitiendo a los GPs fortalecer sus relaciones.

Las mismas fuerzas que dificultaron el cierre de operaciones el año pasado también hicieron que fuera un buen momento para vender. El entorno de desinversión (o de salida) favorable persistió en 2019, continuando un periodo de seis años muy sólido en distribuciones para los inversores. El valor del importe de la salida de la inversión fue solo un poco más bajo de los 405.000 millones de dólares, pero el número de desinversiones bajó a 1.078, su nivel más bajo desde 2012. Las carteras también volvieron a períodos más saludables de mantenimiento de las empresas participadas tras la recesión, que cayeron a 4,3 años en 2019, muy por debajo de los 6 años en 2014. Cualquiera que haya tenido un buen activo probablemente lo haya vendido, en parte debido a los precios superiores y en parte en previsión de una recesión, cuando podría ser más difícil venderlo.

Si bien las inversiones y las salidas se estancaron, la recaudación de capital alcanzó su punto máximo en 2019, aunque a través de menos fondos. Los inversores invirtieron 894.000 millones de dólares en capital privado, que incluye capital riesgo o PE, bienes raíces, infraestructuras y recursos naturales. Solo la clase de activos destinada a buyouts recaudó 361.000 millones de dólares, la mayor cantidad registrada, y aumentó su participación al 40 por ciento del capital privado total, el nivel más alto desde 2006.

“En lo que respecta a levantar fondos, una dinámica de ‘el ganador se lleva todo’ tuvo lugar a medida que una mayor parte del capital recaudado se destinó a menos empresas”, dijo MacArthur. “Las firmas de buyouts con un historial sólido, una estrategia clara del sector y una historia distintiva de creación de valor demostraron ser opciones atractivas para los inversores”.

“En España 2019 también fue un año muy positivo para el capital riesgo, con un crecimiento importante en volumen de inversión respecto a 2018. Aunque el número de gestoras de capital riesgo continuó creciendo, la mayoría de este volumen de inversión estuvo en manos de los grandes fondos internacionales”, comentó Cira Cuberes, socia de Private Equity en Bain Madrid.“La competencia de los grandes fondos por los activos en procesos de venta con un tamaño relevante ha sido altísima en 2019, llevando a muchos fondos a evitar este tipo de procesos formales y buscar ángulos diferenciales en su estrategia de inversión”.

¿Puede el capital privado encontrar oportunidades en la tecnología?

En esta fecha tardía del ciclo, un número creciente de empresas está analizando el alza del sector tecnológico: compañías establecidas desde hace mucho tiempo, que tienen un historial de altos márgenes y de beneficios estables, así como una nueva generación de compañías de servicios y software nacidas en la nube cada vez más atractivas, y preguntándose: ¿está a punto de estallar esta burbuja en pleno crecimiento?

Por atractivas que sean las características de crecimiento del sector tecnológico, las señales de peligro son difíciles de ignorar. Aun así, Bain & Company cree que el capital privado aún podrá encontrar buenas oportunidades en el sector.

El capital privado tiende a evitar los segmentos del sector tecnológico más populares, e invierte en cambio en compañías de software empresarial que son más resistentes en tiempos de recesión. Estas compañías tienen un fuerte crecimiento en ingresos y fundamentos sólidos porque sus clientes se están digitalizando rápidamente para poder mantenerse competitivos. El sector tiene bajos niveles de deterioro de capital porque el software empresarial es clave y difícil de dejar una vez instalado. Y, lo que es más importante, el número de oportunidades está creciendo. Una ola de innovación en torno a la tecnología móvil y en la nube ha ampliado la gama de objetivos para el PE a medida que las empresas maduran en las etapas de desarrollo y de riesgo.

Invertir con impacto

A medida que los problemas sociales y ambientales afectan cada vez más el comportamiento del consumidor y las condiciones empresariales, cada vez más inversores se comprometen con los principios de ASG, particularmente en medio de la creciente evidencia de que realmente pueden mejorar los rendimientos y limitar el riesgo.

“Los gestores de fondos de PE ya no pueden prescindir de una estrategia ASG clara”, comentó Cira Cuberes, socia de Private Equity en Bain Madrid. “La inversión de impacto tiene el potencial de ser un componente clave que cambie las reglas de juego. La pregunta es si los fondos pueden crear valor mientras tienen un impacto social y ambiental positivo. Nos encontramos en los inicios de esta tendencia, pero con la tecnología y el cambio en la mentalidad del consumidor se está acumulando evidencia para respaldar la idea de que la inversión de impacto mejorará el rendimiento, no lo perjudicará”.

Disrupción en los procesos de auditorías (due diligence)

Mantenerse por delante siempre ha sido fundamental en el capital privado. Lo que es diferente hoy en día es el gran poder de la tecnología y la innovación para disrumpir industrias enteras con gran velocidad y magnitud. Pero hay formas estructuradas y prácticas para conseguir una confianza real sobre lo que está por venir, lo que permite a las firmas de PE modelar y evaluar racionalmente los riesgos y las oportunidades que surgen de la disrupción.

Para cualquier operación, vale la pena hacer uso de auditorías para evaluar de dónde viene la innovación. Los fondos que tienen la mayor ventaja son aquellos que analizan las posibles disrupciones desde una perspectiva de futuro que mira hacia los próximos 10 a 20 años y se pregunta: “¿De dónde es más probable que ocurran las disrupciones y cómo podría alterar fundamentalmente la forma en que las empresas ganadoras ofrecen soluciones en esta industria?”.

Para los inversores de PE con ciclos de negociación ajustados de tres a cinco años, es fundamental determinar cuándo una tendencia o tecnología puede cruzar el tan importante punto de inflexión. La información proviene de comprender las tendencias de costes y medir lo que los clientes realmente valoran. ¿Se volverá relevante una fuente emergente de disrupción dentro del período de tenencia de una participada? ¿seguirá estando allí cuando llegue el momento de desinvertir, que planteará preguntas sobre el poder de permanencia de la empresa?

Rentabilidad de los mercados de valores versus activos privada: ¿está perdiendo el PE su ventaja?

Los inversores han invertido más de dos billones de dólares en fondos de buyouts durante la última década por una simple razón: tienen buenos resultados.

Sin embargo, desde 2009, cuando la economía global salió de la peor recesión en generaciones, los rendimientos de la renta variable de los Estados Unidos han prácticamente igualado los rendimientos de las adquisiciones (buyouts) en los Estados Unidos en alrededor del 15 por ciento - no es lo que la mayoría de los inversores de PE esperan.

Bain & Company, junto al profesor Josh Lerner de Harvard Business School, así como con State Street Global Markets y State Street Private Equity Index, analizó lo que ha estado impulsando los rendimientos en ambos mercados. El estudio encontró poca evidencia que sugiera que es probable que persista la competencia de los mercados de capitales. Pero eso no significa que el capital privado deba relajarse.

Bain & Company describió algunas de las lecciones extraídas de las mejores empresas del sector del PE. Si bien no hay una bala de plata, surgió un denominador común: el enfoque. Las empresas con más éxito tienden a caer en cuatro grandes categorías:

1.Especialistas del sector: estas empresas se dedican a saber más sobre un sector determinado que cualquier otra entidad. Se han vuelto tan expertos en esa área que pueden evaluar el riesgo y las oportunidades de maneras que la competencia no puede.

2.Empresas con un foco en un campo determinado para la búsqueda de oportunidades de inversión: al igual que los especialistas del sector, estas empresas se centran en un punto óptimo con un enfoque de inversión repetible, pero no se limitan a un solo sector. En cambio, pueden tener un enfoque geográfico más estrecho o centrarse en su principal clase de activo para las adquisiciones (buyouts). La clave es que saben exactamente qué tipo de riesgos están asumiendo en cualquier operación y se sienten muy cómodos en la gestión de esos riesgos.

3.Fondos con un manual de estrategia diferenciado: estos fondos, gracias el reconocimiento de patrones, saben qué tipo de compañías pueden mejorar y cómo. Tienen un manual de estrategias bien definido que funciona en compañías con ciertas características, y al ejecutarlo con gran precisión, crean un valor significativo mientras las mantienen en su cartera.

4.Gestores de escala con amplia experiencia: los fondos de escala capitalizan su tamaño y amplitud. Su punto de diferenciación es que pueden aportar recursos masivos en lo que sea que inviertan y, a menudo, llevan a cabo las operaciones más grandes y complejas.

Las empresas de PE con un claro enfoque ganan, y ganan consistentemente, porque el compromiso con una fórmula agudiza todas las fases del ciclo de creación de valor. Llevan a cabo operaciones mejor que otros en base a un profundo conocimiento de lo que están buscando y dónde encontrarlo. El imperativo es desarrollar experiencia tanto internamente como con el apoyo de socios y ecosistemas externos si es necesario. Los inversores de PE (LPs) continuarán siendo atraídos por las mejores empresas de la industria. La verdadera lección de este período de convergencia es que, si una firma de PE no está en ese grupo, su capacidad de levantar fondos en el futuro probablemente se verá comprometida.

# # #

Sobre el área de Private Equity (PE)de Bain & Company

Bain & Company es la consultora líder en la industria de Private Equity (PE) y sus stakeholders. El área de Private Equity de la compañía se ha multiplicado por ocho en los últimos 15 años y ahora representa cerca de una cuarta parte del negocio global de la firma. Bain mantiene una red global de más de 1.000 profesionales experimentados trabajando para clientes de PE. La práctica de la firma supone más del triple del tamaño de la siguiente empresa de consultoría que presta servicios a fondos de PE.

El trabajo de Bain con las firmas de PE abarca distintos tipos de fondos -buyout, de infraestructuras, inmobiliarios y de deuda, así como fondos de cobertura (hedge funds)- y muchos de los inversores institucionales más importantes, tales como fondos soberanos, fondos de pensiones y family offices. Bain apoya a sus clientes a través de una amplia gama de servicios que incluyen la generación de operaciones, due diligence, el apoyo post-adquisición, programas de generación de valor, la salida, la estrategia y operaciones de la empresa y la estrategia de inversores institucionales.

Acerca de Bain & Company

Bain & Company es una consultoría global que ayuda a los creadores de cambios más ambiciosos del mundo a definir el futuro. En 58 oficinas en 37 países, trabajamos junto a nuestros clientes como un equipo con una ambición compartida para lograr resultados extraordinarios, superar a la competencia y redefinir las industrias. Complementamos nuestra experiencia personalizada e integrada con un ecosistema vibrante de innovadores digitales para ofrecer resultados mejores, más rápidos y más duraderos. Desde nuestra fundación en 1973, hemos medido nuestro éxito por el éxito de nuestros clientes. Mantenemos con orgullo el más alto nivel de defensa de los clientes en la industria, y nuestros clientes han superado al mercado de valores 4 a 1. Obtén más información en www.bain.com y síguenos en Twitter @BainAlerts.

Para más información www.bain.como Twitter @BainAlerts

cloud technology

La necesidad de comprender los entresijos de los mercados internaciona...