Las operaciones del sector salud (healthcare private equity) ha superado a las de otros sectores en 2018. Debido al aumento de la inestabilidad política y económica en el mundo, la inversión en el sector sanitario batió récords el año pasado. El valor global de las operaciones del sector salud aumentó casi un 50% hasta alcanzar los 63.1000 millones de dólares, superando el nivel del año pasado de 42.600 millones de dólares. El total de las operaciones aumentó a 316 en 2018, comparado con 265 en 2017, debido a la fuerte actividad de inversión en todas las regiones y en sectores como el de la tecnología de la información para la salud (HCIT por sus siglas en inglés), proveedores y biofarmacia. Esto incluye 18 operaciones de más de mil millones de dólares cada una en la sanidad global, de forma que los activos de mayor tamaño quedan fuera del alcance de la mayoría de los compradores.

Estas son algunas de las conclusiones del octavo informe Global Health Care Private Equity & Corporate M&A de Bain & Company.

“El año pasado fue un año particularmente bueno para las operaciones del sector salud”, indica Cira Cuberes, socia de la práctica de Private Equity en la oficina de Madrid de Bain & Company. “A pesar de la elevada volatilidad de los mercados y de algunos escenarios políticos que provocaron un fuerte sentimiento de inquietud entre la mayoría de los inversores profesionales durante el cuarto trimestre, las sólidas características del sector salud y el buen historial de su rendimiento fueron una referencia para los inversores que buscaban un refugio seguro. La combinación del exceso de capital disponible (dry poder), una mayor captación de fondos y mayores asignaciones de fondos ha traído consigo un aumento de la competencia por los activos del sector salud que se intensificó a lo largo del año e, incluso hoy, no muestra signos de que vaya a disminuir”.

Healthcare private equity y M&A en números

El incremento del valor de las transacciones del sector sanitario se debe principalmente a las grandes adquisiciones (buyouts), ya que ocho de las que tuvieron lugar en 2018 se valoraron en más de 2.000 millones de dólares cada una, en comparación con las cuatro registrados en 2017, y varias operaciones mega deals. A diferencia de 2017, cuando solo una de este tipo de operaciones se cerró, 2018 vio cuatro inversiones de más de 4.000 millones de dólares, incluida la mayor compra en al menos la última década.

Mientras que Norte América continuó registrando la mayoría de las operaciones y las valoraciones más altas, Europa y la zona Asia-Pacífico alcanzaron niveles de valoraciones históricas. En Europa, un puñado de grandes adquisiciones (buyouts), incluyendo dos acuerdos del sector de la biofarmacia, llevaron a un aumento significativo en los valores de operaciones. En Asia-Pacífico el volumen del valor de las operaciones se incrementó un 44% a medida que los inversores intentaban aprovechar la demanda de una clase de consumidores de servicios médicos que ha seguido creciendo en los últimos años.

Tanto el volumen de desinversiones (exits) como su valor descendieron en 2018 respecto al año anterior. Pasó de 116 en 2017 a 112 en 2018, registrando el nivel más bajo desde 2012. A continuación, se produjo un aumento en la actividad de 2012 a 2015, ya que los fondos ahora han desinvertido la gran mayoría de los activos adquiridos antes de la recesión anterior. Las valoraciones de las operaciones de salida (disclosed exit value) cayeron a 31.600 millones de dólares en 2018 respecto a los 44.400 millones de dólares en 2017, impulsadas por una disminución del 43% en el valor de las desinversiones a través de ventas a otras compañías.

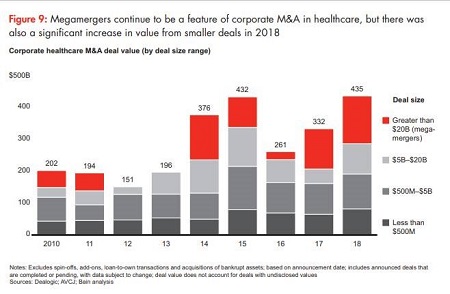

Los inversores corporativos también impulsaron las fusiones y adquisiciones en el sector salud y registraron una cifra récord de 435.000 millones de dólares en 2018, superando el anterior récord de 432.000 millones alcanzado en 2015. En los últimos años, las compañías del sector sanitario han recurrido cada vez más a las fusiones y adquisiciones para obtener mayores ingresos y aumentar la base accionarial.

“Para conseguir operaciones en medio de una intensa competencia, los fondos adoptaron enfoques más creativos para las transacciones,” señala Cira Cuberes. “Buscan socios para reducir el riesgo o buscan oportunidades en empresas públicas para las operaciones de carve-out o de privatización, concretamente porque las valoraciones públicas resultan cada vez más atractivas en comparación con las ofertas del mercado privado. Los inversores también están expandiendo su tesis de creación de valor más allá de las categorías de adquisiciones tradicionales por segmentos o geografías para abordar el desafío de la expansión de múltiplos que probablemente se convierta en una palanca obsoleta para la rentabilidad.”

Los fondos se están adaptando a través del desarrollo de nuevas capacidades para afrontar riesgos únicos, actuando con diligencia y con una preparación más profunda para operar con una nueva inversión. Según Bain & Company, los inversores necesitan expandir, acelerar e intensificar los procesos de adquisición de acuerdo con los siguientes cuatro criterios:

1.Desarrollar un manual claro y las capacidades correctas para la estrategia elegida. Cuando los inversores dedican mayores proporciones de sus fondos a inversiones en el sector salud y además afrontan una mayor competencia, su estrategia tiene que cambiar. La evaluación de las capacidades requeridas para el éxito y el fortalecimiento de las áreas exigidas por la estrategia de inversión será fundamental para los compradores en el futuro.

2.Establecer un plan de creación de valor. Dados los actuales niveles de las valoraciones, los múltiplos ya no pueden expandirse como antes. En cambio, los inversores deben obtener cada vez más beneficios provenientes del impulso comercial y operativo. Los compradores deben comenzar a desarrollar el plan de creación de valor durante la dilligence y crear, y hacer responsable al equipo directivo de la empresa participada, un plan ejecutivo que muestre el camino de forma clara hacia la creación de valor. Esto requiere una mentalidad más proactiva, pensando en varios avances para establecer relaciones con los asesores operativos y los equipos de gestión.

3.Ejecutar las ¨next-gen dilligence¨. Dado el aumento de la competencia por un conjunto limitado de activos, los fondos están ofreciendo mayores precios y se están moviendo rápidamente para conseguir operaciones. Por ello, los inversores buscarán más formas de impulsar el valor de la adquisición y llevar a cabo la planificación de la creación de valor en las dilligence.Los mejores inversores piensan sobre qué espacios y activos invertir en los próximos años y luego se posicionan de forma temprana para ganar. También se dan cuenta de que el análisis tradicional del mercado (market dilligence) ya no es suficiente.

4.Tomar un camino creativo. Los fondos no pueden seguir persiguiendo las adquisiciones tradicionales para obtener rentabilidad para los inversores. Las asociaciones, las inversiones de crecimiento y las privatizaciones son solo algunos de los enfoques creativos que están adoptando las empresas. Pero no todos los compradores pueden ejecutar estas variaciones porque requieren capacidades internas que llevan tiempo para desarrollarse. Los fondos que aprovechen las fortalezas y plataformas existentes pueden generar un valor significativo al duplicar sus carteras como vehículo de adquisiciones.

Mirando hacia 2019 y el futuro

La probabilidad de una recesión será palpable a lo largo de 2019 y la incertidumbre sociopolítica continuará. Sin embargo, en el pasado, los retornos en los mercados de capital privado del sector salud han demostrado ser resistentes a tales tormentas, y Bain & Company confía en que la demanda de los inversores por estos activos fundamentalmente fuertes y resistentes a la recesión perdurará. Los compradores con una sólida guía de actuación están mejor posicionados para tomar decisiones de inversión inteligentes que generarán grandes retornos en los próximos años.

Sin embargo, se sigue deliberando sobre si esta “cosecha” de beneficios de operaciones del sector sanitario será tan buena como las anteriores. A medida que la incertidumbre impregna los mercados de deuda y de renta variable, y los rendimientos de la expansión de múltiplos disminuyen, cada vez es más difícil justificar las operaciones.

"Los inversores ya no podrán confiar en la expansión de múltiplos a lo largo del mercado para generar beneficios”, comentó Cira Cuberes. “Los fondos disciplinados y enfocados en los datos encontrarán su camino hacia las operaciones del cuartil superior al respaldar a las compañías ganadoras, desplegando una guía de actuación que cree valor de forma sistemática y haciendo su parte para transformar el sector salud en el ámbito global".

Sobre Bain & Company

Bain & Company es la consultora estratégica a la que los directivos acuden cuando buscan resultados. Bain asesora a los clientes sobre capital riesgo, fusiones y adquisiciones, excelencia en operaciones, bienes de consumo y mercado minorista, marketing, transformación digital y estrategia, tecnología y analíticas avanzadas, desarrollando ideas prácticas sobre las que los clientes actúan, transmitiendo habilidades que hacen que el cambio se mantenga. Los resultados de los clientes de Bain superan la media del mercado en un ratio de 4 a 1. Fundada en 1973, Bain cuenta con 58 oficinas en 37 países en los que tiene experiencia en todos los sectores de la economía. Bain está presente en España desde 1994 donde es ahora una de las principales consultoras estratégicas del mercado. En nuestro país asesora a grandes compañías y ha estado presente en muchas de las operaciones corporativas más importantes de los últimos años.

Puedes consultar el informe completo accediendo al siguiente link: https://www.bain.com/globalassets/editorial-disruptors/2019/healthcare-pe-report/bain_report_global_healthcare_private_equity_and_corporate_m_and_a_report_2019.pdf

Para más información www.bain.como Twitter @BainAlerts

Para más información www.bain.como Twitter @BainAlerts

cloud technology

ONEtoONE Asset Management ha realizado su quinta inversión fuera de n...