A nivel mundial los bajos tipos de interés y la presión consolidativa presente en muchos sectores de la economía provocaron que 2018 se convirtiera en un gran año en términos de valor agregado para el sector de las operaciones corporativas alcanzando la tercera mayor cifra que se registra desde 2001, con 3,53 billones de USD.

Aunque este valor aumentó un 11,5%, respecto a 2017, el número de operaciones disminuyó por primera vez desde 2010 hasta las 19.232, después de un crecimiento ininterrumpido durante casi una década. El tamaño medio de las operaciones se elevó hasta los 385 M USD, el segundo de la historia después del máximo de 400 M USD alcanzado en 2015.

España mantuvo su novena posición en el ranking por número de operaciones a nivel mundial, con un 3% del total, similar a lo acontecido en Francia y Canadá. Esta clasificación la lidera Estados Unidos, con un 21% de las operaciones, seguido de China, con un 16%, Alemania 7%, UK 6%, y Japón 4%.

La elevada liquidez presente en el sistema, la necesidad inversora por parte de los fondos de capital riesgo y la presión de muchas compañías por consolidar sus respectivos sectores provocaron que las valoraciones continuaran el aumento de los últimos años.

Como contrapartida, existen una serie de riesgos que planean sobre la economía global, que pueden reducir el apetito de los inversores y que de materializarse, pueden suponer un descenso significativo en la actividad en los años venideros. Los principales son i) las guerras comerciales iniciadas este año por EE.UU. y sus socios, ii) la inestabilidad política, con el creciente populismo en países como EE.UU., Reino Unido (Brexit), Brasil, Francia, España… y iii) la posible subida de tipos por parte de los principales bancos centrales a un ritmo mayor al esperado (Reserva federal, Banco Central Europeo, …). Sin embargo las estimaciones para el año 2019 nos hacen ser optimistas en cuanto al mantenimiento de la actividad.

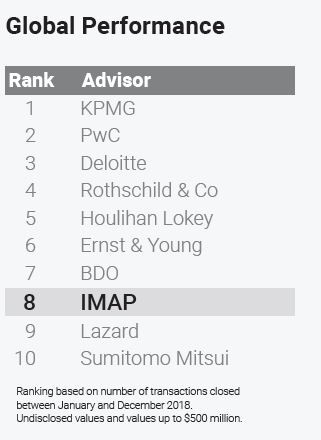

IMAP en 2018: Balance de un año exitoso

2018 ha sido un año en el que una vez más, IMAP se ha posicionado en el top 10 global del ranking por número de operaciones corporativas en el segmento del mid-market (hasta 500 M USD de valor).

Nuestra organización ha completado 208 transacciones en 2018 (vs 204 en 2017), con un volumen agregado superior a los 10.000 M USD y un valor medio de operación, entre aquellas reportadas públicamente, de 62 M USD. En aproximadamente un cuarto de las transacciones han participado fondos de capital riesgo.

Respecto a sectores de actividad, el tecnológico y el industrial han sido los preponderantes, contabilizando entre ambos el 40% del volumen total transaccionado. Una de las tendencias observadas durante el año ha sido la compra de compañías y activos tecnológicos por parte de empresas no tecnológicas, con lo que no es sorprendente que este sector, junto con el sanitario, haya reportado el mayor múltiplo medio pagado en sus operaciones.

En cuanto a geografías, el 29% de las operaciones han sido cross-border, en las que la empresa adquiriente y adquirida pertenecían a países distintos. Por otra parte, el 40% de las operaciones ha involucrado una compañía adquirida en Europa occidental, mientras que en el 30% de las ocasiones, esta se ha localizado en Norteamérica. También se ha registrado una actividad significativa en Escandinavia, Europa central y del este. Tal vez esperada ha sido la débil actividad en Latinoamérica, debido a las transiciones políticas y la incertidumbre observadas en el mercado, aunque se espera una recuperación para este año.

De cara al futuro próximo, IMAP está posicionada para continuar ofreciendo un asesoramiento de una calidad superior a sus clientes. El presidente de IMAP, Jurgis Oniunas, lo resumió de la siguiente manera: “Con un equipo de casi 500 profesionales en 60 oficinas y 39 países, continuamos cumpliendo con nuestra misión de encontrar soluciones innovadoras y oportunidades rentables para nuestros clientes, como la organización independiente líder en M&A a nivel global”.

IMAP Albia Capital

En 2018 hemos intervenido en múltiples proyectos relacionados con la valoración y planes de negocio, restructuraciones financieras y cerrado con éxito 7 operaciones corporativas de las cuales, 3 han sido han sido cross-border, en las que un comprador extranjero (USA , Alemania e Italia) adquirió una empresa nacional.

Por sectores (al margen del Real Estate) , estamos observando un alto dinamismo en automoción , donde a pesar de las incertidumbres, siguen los posicionamientos en tecnologías, mercados y tamaño a través de operaciones corporativas.

El sector de alimentación y bebidas sigue siendo muy activo en operaciones corporativas y en la búsqueda de oportunidades, tanto por industriales como por socios financieros que han irrumpido de nuevo con fuerza en el sector.

También estamos observando que sectores maduros como la distribución y transformación de productos siderúrgicos están activos y buscando alternativas de valor añadido así como de nuevas oportunidades de negocio y mercados.

En las tecnologías de la información, el medio ambiente, el sector de generación de energía y los equipos que lo acompañan, logística y distribución, también están siendo ámbitos de actividad donde las operaciones corporativas están muy presentes.

Por tipos de operación hay un equilibrio entre operaciones de compra y operaciones de venta, lo que es un indicador de confianza en el futuro y la necesidad de las empresas de consolidar sus posiciones.

Otro aspecto relevante es el interés creciente de empresas / inversores de otros países por las empresas vascas y españolas, lo que incrementa las opciones de venta o de incorporación de socios industriales estratégicos.

Respecto a los procesos de compra, nuestros clientes en general buscan oportunidades en mercados y tecnologías concretas que en gran parte de las ocasiones está en otros países/continentes, por lo que el proceso de internacionalización a través de la estrategia corporativa comienza a estar presente en las empresas de tamaño mediano.

En cuanto a los precios que se estén manejando existe una cierta inflación, como consecuencia de la importante liquidez existente y de la presión de los inversores financieros, que paradójicamente no es infrecuente que en procesos de compra, hagan ofertas superiores a socios industriales con los que compiten. Por todo ello pensamos que es una buena oportunidad para abordar procesos de venta o buscar socios de acompañamiento.

Las expectativas para este año son muy positivas, debido al interés detectado entre nuestros clientes por abordar procesos corporativos, tanto de compra como de venta y los mandatos obtenidos durante el año pasado. Los motivos subyacentes principales para esta elevada actividad son los procesos de consolidación observados en diversos sectores, el hecho de garantizar la continuidad de las compañías ante una falta de relevo generacional y la captación de recursos para aumentar la escala de la empresa o acometer reestructuraciones.

En cuanto a sectores, los más recurrentes han sido el tecnológico, el industrial y el alimentario, donde observamos una tendencia alcista para los próximos años.

Durante el 2018 también hemos aumentado nuestras capacidades para seguir ofreciendo nuestros servicios con un alto grado de excelencia. Por una parte hemos incorporado a Ramón Fernández Olmedo como responsable de la oficina de Madrid y hemos iniciado un nuevo servicio de asesoramiento de financiación alternativa, para permitir a las compañías acceder a nuevas e innovadoras fuentes de recursos económicos.

cloud technology

En febrero de 2024, Business Software Group (BSG) lanzó una oferta p�...