Los últimos doce meses, han representado un giro radical en la financiación de compañías y empresas

Si bien en el planteamiento inicial el non-bank lending, direct lending o shadow banking (en mi humilde opinión, el término que mejor refleja la realidad sería el de non-bank lending), se popularizó en España como respuesta a una situación de arbitraje financiero donde había un incremento de actividad muy relevante en este tipo de deuda ante una falta de financiación clara por parte de bancos y cajas de ahorro, el mercado ha ido paulatinamente cambiando para encontrarnos de nuevo en un entorno enormemente competitivo donde los distintos players han de encontrar su nuevo posicionamiento.

En el primer trimestre de 2014, los fundamentales macroeconómicos, indicaban un más que probable aceleramiento en el proceso de desintermediación del mercado de deuda.

- Portfolios con necesidades de provisionar adicionales a las ya realizadas

- Necesidades adicionales de capital para los bancos, estimadas por parte de las autoridades europeas de cerca de €479bn.

- Presión por parte del regulador central europeo para acelerar el proceso de desapalancamiento y de reducción del riesgo de balance para los bancos europeos en los siguientes 5 años.

Todo esto, unido a una serie de operaciones cerradas en el primer trimestre del año, convirtieron el non-bank lending en el “flavour of the month” sobre el que escribir y opinar.

La realidad, unos meses después, es que los bancos, tras las sucesivas medidas adoptadas para estimular el crédito, han adoptado un enfoque mucho más agresivo y ya no es raro encontrarles en deuda corporativa y de adquisiciones en SME con términos y condiciones (apalancamiento, márgenes, EBITDA mínimo a considerar, covenants) mucho más competitivas que en años anteriores.

De una polarización inicial favorable al crédito en large corporates, el deterioro progresivo en los márgenes de estas operaciones, ha hecho que se redujeran los “tamaños objetivo” de las compañías prestatarias a analizar.

Esta situación ha conformado un entorno competitivo donde los fondos, tanto domésticos como extranjeros, han de redefinir su propuesta competitiva y huir de lugares comunes con los bancos donde sus términos (principalmente en los márgenes) no son tan competitivos y donde la mera búsqueda de una diversificación en los proveedores de deuda, puede no justificar el coste adicional de este tipo de proveedor.

La ventaja competitiva del non-bank lending

Si, como dijo Sun Tzu, “Conoce a tu enemigo, conócete a ti mismo y podrás librar cien batallas sin sufrir ningún desastre”, la clave es entender dónde se produce una ventaja competitiva clara.

- Tramos completamente bullet (pago a vencimiento), donde el consumo de capital para las entidades financieras por ausencia de repago en 7 años, incrementa su competitividad.

- Sustitución mediante la compra de deuda de “dissenting lenders” (entidades que dificultan el acuerdo entre las mismas) en operaciones de crédito sindicadas donde pueda haber dificultades.

- Operaciones de financiación asociadas a procesos de restructuración, de compra de unidades productivas dentro del marco de un proceso concursal o pre concursal.

- Deuda subordinada (sea en forma de Second lien o de Mezzanine) en operaciones donde el apalancamiento total exceda el asumible por parte de los bancos (este límite, para aquellos que tenemos la suerte o la desgracia de llevar unos años en el mercado, sabemos que es revisable y que ha variado a lo largo del tiempo. No obstante, esperemos haber aprendido de errores pasados y que la necesidad no nos lleve a lugares oscuros…).

Adicionalmente a esta casuística, donde principalmente la labor de los fondos es la de complementar la actividad bancaria, desde Grant Thornton, creemos que el upside real para este tipo de fondos viene de la búsqueda de competencia con el “equity”, donde por comparación tanto en coste económico como “político” hay una serie de ventajas muy relevantes y que deben ser tomadas en consideración.

- Apoyo al crecimiento e internacionalización de las compañías, sea éste orgánico o inorgánico, donde haya una necesidad de financiación muy relevante desde el punto de vista del conjunto del balance/pasivo de la compañía y donde se necesite estructurar dichas necesidades de fondos de una forma flexible y donde un nuevo accionista puede diluir de forma material la rentabilidad futura para los accionistas del proyecto. En este sentido, la existencia de estructuras de deuda con menor número de covenants, donde parte de la remuneración se estructure con warrants o donde los intereses de la misma se puedan capitalizar o incluso, decidir en cada periodo si capitalizar o no (toggle PIK), dan una flexibilidad enorme a empresas y accionistas.

- Sustitución o compra de participaciones de socios minoritarios, tanto si se trata de fondos de Private Equity, como de accionistas tradicionales, en casos donde pueda haber un diferente planteamiento estratégico a futuro o incluso un conflicto de Corporate Governance.

Concluyendo, la “equitización” de posiciones de deuda, unido a la búsqueda de espacios donde los bancos estén fuera de su zona de confort, puede dar a estos fondos una oportunidad real aun mayor que la inicialmente prevista.

Arturo Melero

Director de Advisory en Grant Thornton

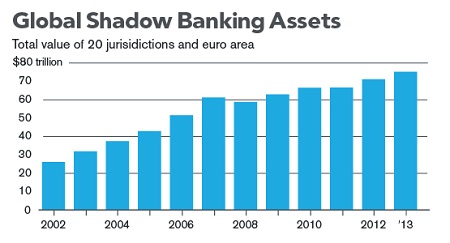

Imagen: Global Shadow Banking Monitoring Report 2014 – Fuente: Bloomberg

cloud technology axon

Bullnet Capital has led an investment round in Mapsi Photonics, dedica...