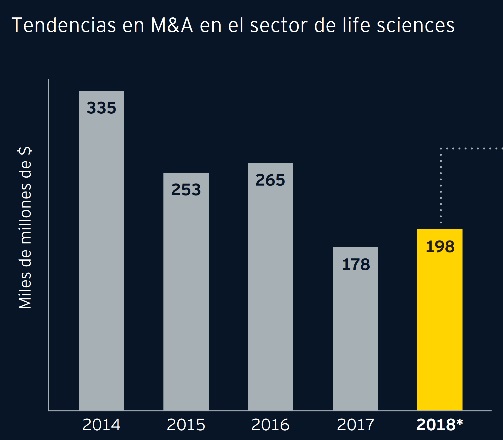

Las fusiones y adquisiciones (M&A) en el sector sanitario alcanzaron a nivel global los 198.000 millones de dólares en 2018, un 11% más que un año antes, según se desprende del estudio M&A Firepower Report 2019 de EY. El rápido cambio tecnológico y las incertidumbres sobre el retorno de la inversión hacen prever que la industria priorizará para este ejercicio las alianzas digitales, además de focalizarse también en las desinversiones y en la optimización de la cartera.

Baltasar Lobato, Socio responsable del sector Life Sciences de EY, señala que “2018 fue un año activo para las empresas sanitarias, ya que realizaron operaciones fuera de su negocio tradicional con el objetivo de ser más competitivos y poder dar respuestas innovadoras a precios más asequibles. El sector tiene el reto de seguir dando pasos adelante para dotarse de las herramientas tecnológicas necesarias que ayuden a evitar incurrir en costes innecesarios, hacer las consultas médicas más eficientes y realizar un uso útil de la información de los pacientes”.

Las compañías del sector sanitario destinaron sólo el 16% de los 1,2 billones de dólares (US$ 1,2 trillion) disponibles para invertir apoyándose en la fortaleza de su balance (firepower). Esta cifra supone un descenso con respecto a 2014, cuando destinaron más del 27% de los entonces 1,4 billones de dólares disponibles (US$1,4 trillion). Entre las causas que explican este descenso destacan, principalmente, las elevadas valoraciones (68% de los encuestados) y las incertidumbres comerciales y geopolíticas (62%).

El estudio de EY, elaborado a partir de una encuesta realizada a ejecutivos de 22 empresas del sector de Estados Unidos, Europa y Japón, pone de manifiesto que la actividad se concentró en comprar empresas de menor tamaño. De hecho, las adquisiciones de pymes (con una valoración inferior al 25% de la capitalización bursátil de la empresa compradora) representaron el 81% de las operaciones de M&A y generaron el 43% del valor total de las mismas en 2018.

La actual fragmentación del mercado podría generar más operaciones, ya que las compañías trabajan en el desarrollo de áreas terapéuticas y evitan añadir complejidad a sus carteras de productos y servicios. La consolidación prevista en cuatro áreas concretas -oncología, inmunología e inflamación, enfermedades cardiovasculares e infecciosas- podría desbloquear más de 200.000 millones de dólares en operaciones de M&A.

Tendencias de la industria sanitaria

El estudio de EY identifica una serie de tendencias que marcarán la actividad de M&A en la industria sanitaria a partir de 2019:

ØContinuo énfasis en la optimización de carteras: El 42% de los ejecutivos de la industria sanitaria prevé realizar más operaciones corporativas en 2019 que en 2018, especialmente centradas en compañías pequeñas y medianas de menos de 10.000 millones de dólares. Sólo el 3% de la muestra sondeada identificó como muy prioritarias las grandes fusiones o adquisiciones o las compras de perfil digital, mientras que el 70% de los encuestados consideró que las innovaciones centradas en los productos y la optimización de carteras serán los principales motores de actividad.

ØLas desinversiones servirán para desbloquear valor: Las relaciones comerciales y el foco terapéutico ganan peso en el sector, lo que dificultará que las empresas con baja cuota de mercado logren que sus productos se diferencien a ojos de clientes y proveedores. Estas empresas deberían considerar las desinversiones y los canjes de activos para desbloquear el valor a corto plazo, antes de que las barreras competitivas se endurezcan.

ØLas alianzas digitales también deberían ser prioritarias: Las empresas deben construir relaciones con las nuevas firmas digitales que acceden al mercado, con el objetivo de mejorar la eficiencia de las labores de I+D y lograr una diferenciación efectiva de sus productos basada en evidencias médicas reales. La carrera por ganar capacidades centradas en la gestión de datos se acelera, y las empresas sanitarias deberían valorar la apuesta por cerrar alianzas y, posteriormente, adquisiciones.

Acerca de EY

EY es líder mundial en servicios de auditoría, fiscalidad, asesoramiento en transacciones y consultoría. Los análisis y los servicios de calidad que ofrecemos ayudan a crear confianza en los mercados de capitales y las economías de todo el mundo. Desarrollamos líderes destacados que trabajan en equipo para cumplir los compromisos adquiridos con nuestros grupos de interés. Con ello, desempeñamos un papel esencial en la creación de un mundo laboral mejor para nuestros empleados, nuestros clientes y la sociedad.

EY hace referencia a la organización internacional y podría referirse a una o varias de las empresas de Ernst & Young Global Limited y cada una de ellas es una persona jurídica independiente. Ernst & Young Global Limited es una sociedad británica de responsabilidad limitada por garantía (company limited by guarantee) y no presta servicios a clientes. Para ampliar la información sobre nuestra organización, entre en ey.com.

cloud technology axon

Sherpa Capital, firma de capital privado especializada en inversiones ...