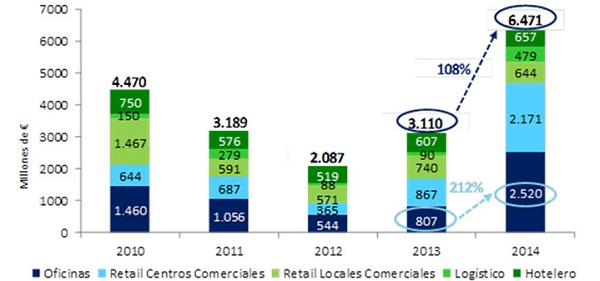

El segmento de oficinas se mantiene como uno de los principales dinamizadores de las transacciones inmobiliarias, representando el 40% del volumen transaccional de producto no residencial (Oficinas, Retail, Logístico y Hotelero). A lo largo del año 2014 se materializaron en este segmento un total de 47 operaciones que concentran un volumen de inversión total de 2.520 millones de euros, cifra que representa un incremento de un 212% respecto al mismo dato de 2013. El 57% de la actividad se materializó en operaciones protagonizadas por inversores tipo “Core”, como es el caso de las SOCIMI.

Actualmente existe un pipeline (proyectos cuyos propietarios tienen interés en desinvertir en el corto plazo) de operaciones que esperan materializarse en el primer trimestre del año de 500 millones de euros en Madrid y Barcelona. Asimismo, los precios medios de alquiler de Madrid y Barcelona se estabilizan tras varios años de ajuste; si bien, se comienzan a observar los primeros repuntes en los edificios del Centro de Distritos de Negocios de ambas ciudades.

Estas son algunas conclusiones de un estudio llevado a cabo desde el área de Real Estate de Deloitte, que analiza anualmente la situación actual y tendencias en el segmento de oficinas en España.

Parque de oficinas: estabilidad a la espera de mayor descenso de la desocupación

A cierre de 2014, el parque de oficinas de Madrid alcanzó un total de 12,8 millones de m², lo que representa un ligero incremento respecto al mismo dato del año anterior de un 0,5%. En el caso de Barcelona, la estabilidad es igualmente la tónica dominante, presentando un parque total de 5,9 millones de m² de oficinas, con un crecimiento del 0,3% en los últimos 12 meses.

Nueva oferta

El volumen de nueva oferta incorporada al mercado a lo largo de 2014 en Madrid y Barcelona ha sido escaso con 69.000 m² y 20.000 m² respectivamente. En Madrid destacan proyectos como Avenida América 81 con aproximadamente 22.000 m² y en Barcelona la sede del Grupo Puig en Plaza de Europa con una superficie alquilable aproximada de 15.000 m².

Cabe destacar que el volumen de nueva oferta registrado en Madrid y Barcelona a lo largo de 2014 es un 84% inferior al de 2007, año en el que se registró el máximo dato de nueva oferta incorporada al mercado.

Contratación mejora, pero todavía no de forma significativa

El volumen de superficie contratada se situó a cierre de 2014 en 420.000 m² en Madrid y en 217.000 m² en Barcelona, estos datos representan un incremento respecto al mismo dato de 2013 de un 6% y un 10% respectivamente.

La elevada desocupación existente ha permitido la relocalización de usuarios de gran tamaño, como es el caso de Cepsa o Vodafone en Madrid y de Agbar en Barcelona.

Dada la histórica correlación existente entre la contratación y el PIB se espera que se mantenga la tendencia de crecimiento de la superficie contratada iniciada en 2013 siempre y cuando la coyuntura económica continúe su mejoría.

Desocupación: Descenso paulatino

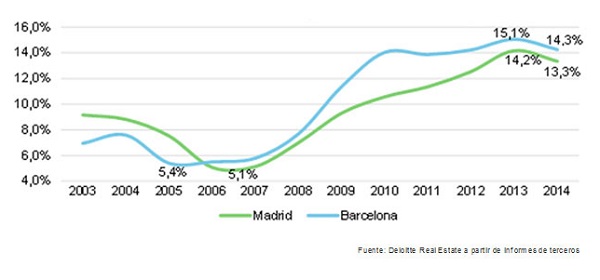

A cierre de 2014, la tasa de desocupación en Madrid representa un 13,3% del parque total de oficinas, esto supone un descenso respecto al mismo dato del año anterior de 94.845 m². Cabe destacar que el 75% de esta superficie (1.278.970 m²) se localiza en zonas periféricas (especialmente en los aledaños de las autovías A1 y A2).

En el mercado de oficinas de Barcelona se ha detectado un comportamiento muy similar, a cierre de 2014 la superficie disponible representaba el 14,3% del inventario total, esta tasa representa un ajuste de 44.745 m² respecto a la superficie disponible a cierre de 2013. El 66% de la superficie disponible en Barcelona (540.000 m²) se localiza igualmente en las zonas periféricas (22@ y la Plaza de Europa).

Estabilización de los precios de alquiler

A lo largo del año 2014 se registraron tanto en Madrid como en Barcelona, ligeros incrementos en los precios medios de alquiler de las zonas que componen el Distrito de Negocios (CDN y RDN). Excepto en casos puntuales de edificios muy representativos, se prevé a corto plazo un periodo de estabilización a la espera de la confirmación de mejoría de los fundamentales económicos.

Los edificios en los que se firmaron las rentas más elevadas de Madrid y Barcelona fueron Paseo de la Castellana Nº 31 con una renta firmada de 31€/m²/mes y en Avenida Diagonal Nº 640 con 21€/m²/mes respectivamente.

cloud technology axon

Bullnet Capital has led an investment round in Mapsi Photonics, dedica...