Informe “El dinero en 2033. Cómo nos financiaremos y ahorraremos” elaborado por PwC

La internacionalización de las empresas españolas y el cambio del perfil de ahorro de las familias serán algunos de los factores que impulsarán las fórmulas de financiación alternativas -no bancarias- en España en las próximas décadas. Así se recoge en el informe El dinero en 2033. Cómo nos financiaremos y ahorraremos, elaborado por PwC con la colaboración del Centro de Sector Financiero de PwC y el IE Business School. El informe forma parte del proyecto de PwC, España 2033, nacido con el objetivo de adelantar las tendencias que determinarán el futuro de nuestro país desde un punto de vista económico y social.

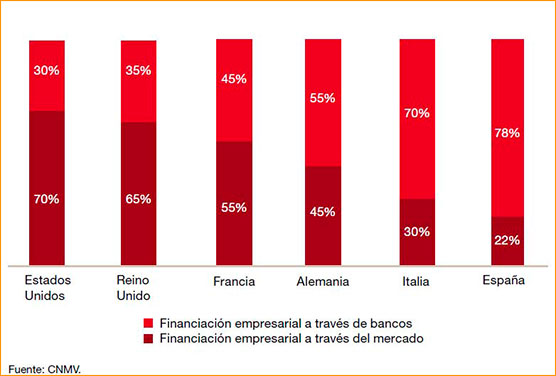

España es uno de los países desarrollados donde los recursos de las empresas tienen una mayor dependencia de la financiación bancaria tradicional -préstamos o líneas de crédito- . Si la comparamos con la con la financiación de mercado, el peso de la bancaria es de casi el 80%, muy superior a la de países como Italia, Alemania, Francia, Reino Unido o Estados Unidos -ver gráfico adjunto-. El informe, sin embargo, considera que en las próximas dos décadas irán ganado peso, poco a poco, otras fórmulas alternativas de captación de dinero. Pero ¿qué factores impulsarán el crecimiento de las fuentes de financiación alternativas? El documento señala cuatro razones objetivas:

Pero, ¿hay alternativas sólidas a la adicción histórica de las empresas españolas al crédito bancario? El informe señala mecanismos de financiación muy variados pero poco desarrollados en España. Una de las opciones naturales es la de los mercados de valores de renta variable que, aunque es un método común entre las grandes empresas, es poco utilizado por las compañías más pequeñas. Sin embargo, el Mercado Alternativo Bursátil (MAB) está precisamente dirigido a empresas de reducida capitalización y, aunque sus resultados son hasta el momento discretos, de cara al futuro está considerado un instrumento indispensable para canalizar el acceso de las pymes al mercado de capitales. Otra alternativa natural es la emisión de títulos corporativos o bonos, medida que recobró interés en el 2013 y 2014 en paralelo a la mejora de los indicadores económicos y de la recuperación de la confianza en los mercados de la economía española.

Además, las opciones no se limitan al mercado de valores, las empresas cuentan con opciones muy variadas, como las distintas modalidades de capital riesgo o el denominado direct lending (concesión de préstamos por parte de fondos de inversión). También es de destacar la irrupción del crowdfunding, que puede llegar a ser un instrumento atractivo para las compañías dada su elasticidad y adaptación al ecosistema de Internet. Todas ellas se analizan en el estudio en profundidad.

cloud technology axon

BerriUp y Rural Kutxa han vuelto a unir fuerzas para lanzar su cuarta ...