Finnovista viene realizando diferentes informes llamados Fintech Radars de los países más importantes de la región de Iberoamérica para contar con una fuente de datos exhaustiva de los emprendimientos Fintech, poder evaluar la evolución del sector en la región, y dar visibilidad y notoriedad a un movimiento que avanzará a la región al mundo de las finanzas digitales ubicuas e inclusivas. A día de hoy, ya se han publicado ocho estudios sobre países de la región, incluyendo: Argentina, Brasil, Chile, Colombia, Ecuador, España, México y Perú. Así mismo, Finnovista publicó en mayo 2017 el mayor y único informe publicado hasta la fecha sobre Innovación Fintech en América Latina en colaboración en el Banco Interamericano de Desarrollo (BID).

En esta ocasión, publicamos la primera parte del informe sobre innovación Fintech en España a través de la actualización del Fintech Radar Spain, cuya última edición fue en julio de 2016. En la segunda parte, que publicaremos antes de final de año, compartiremos un mayor nivel de detalle del ecosistema Fintech español, como ya hemos realizado en Colombia, México y Brasil. Para ello, vamos a invitar a cada una de las startups incluidas en esta nueva versión del Fintech Radar Spain a que respondan a una encuesta que les enviaremos en las próximas semanas, que en ningún caso será publicada de manera individual sino siempre agregada. Desde Finnovista, estamos convencidos que publicando y compartiendo este nivel de información contribuimos al fortalecimiento del Fintech en España y en toda la región de Iberoamérica, dando visibilidad a las nuevas empresas Fintech, conectándolas con el resto de actores del ecosistema e impulsando al mismo en el país, así como su interconexión con el resto de la región Iberoamericana.

294 startups Fintech de origen español, lo cual representa un crecimiento neto del 41% en los últimos 15 meses. En este periodo se han creado en España un total de 117 startups, lo que representa un crecimiento bruto del 56%, cuando lo comparamos con las 209 startups que identificamos en España en julio del 2016. En estos últimos 15 meses, han desaparecido o quedado inactivas 32 empresas Fintech, un 15% del total. Este dinamismo del ecosistema Fintech español pone en evidencia la integración de una multitud de nuevos competidores especializados, que ofrecen productos y servicios en segmentos muy concretos de la cadena de valor de la industria financiera, todos ellos en espera de una regulación equilibrada o sandboxes regulatorios que les permita operar en igualdad de oportunidades, como ya está ocurriendo en otros países iberoamericanos como México o Brasil.

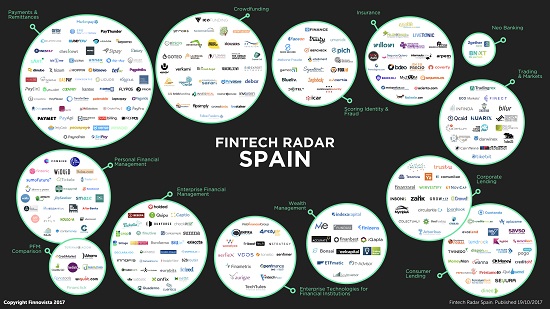

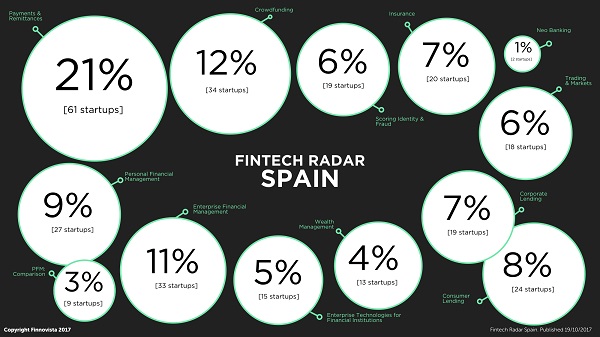

11 segmentos Fintech, siendo cinco los segmentos principales del mercado español y seis los segmentos emergentes.

Los cinco segmentos principales quedan integrados por:

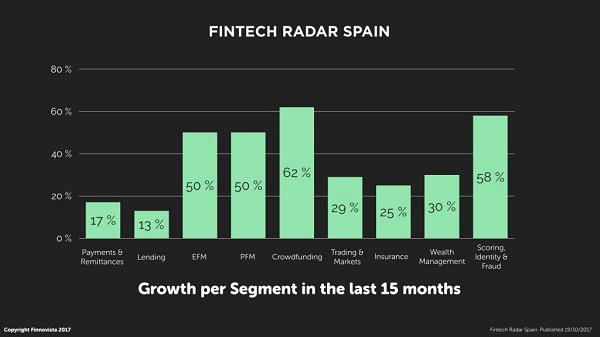

Los seis segmentos emergentes quedan todos por debajo del 8% del número total de startups Fintech identificadas en el análisis, que incluye Seguros (7%), Scoring, ID & Fraude (6%), Trading & Markets (6%), Empresas de Tecnología para Instituciones Financieras (5%), Gestión Patrimonial (4%) y Neo Banking (1%).El crecimiento del ecosistema español ha estado impulsado principalmente por cuatro segmentos que han experimentado crecimientos por encima del 50% en los últimos 15 meses:

Si bien los segmentos Fintech más representativos en España en cuanto al número total de startups, son el de Pagos y Remesas y el de Préstamos, estos se encuentran entre los segmentos con menor crecimiento en los últimos 15 meses. El segmento que menor crecimiento ha experimentado fue el de Préstamos que solamente creció un 13%, mientras que el de Pagos y Remesas creció únicamente un 17%. Sin embargo, este bajo crecimiento neto, no implica bajo dinamismo, especialmente en el segmento de Pagos y Remesas, donde desaparecieron o quedaron inactivas 12 empresas, resultando en la creación de 21 nuevas startups de pagos durantes este periodo, es decir 1 de cada 3 startups de este segmento se creó en los pasados 15 meses.

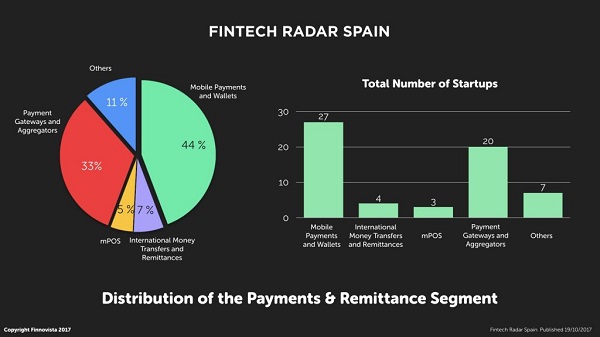

Hemos analizado la distribución de las startups de Pagos y Remesas, y podemos ver que el 44% de las soluciones Fintech que integran este segmento son Métodos de Pago y/o Carteras Móviles, el 33% ofrecen servicios de Pasarelas y Agregadores de Pago, el 7% posibilitan Transferencias Internacionales y Envío de Remesas, mientras que un 5% son Puntos de Venta Móviles y el 10% restante ha sido identificados como “Otras” soluciones de pagos.

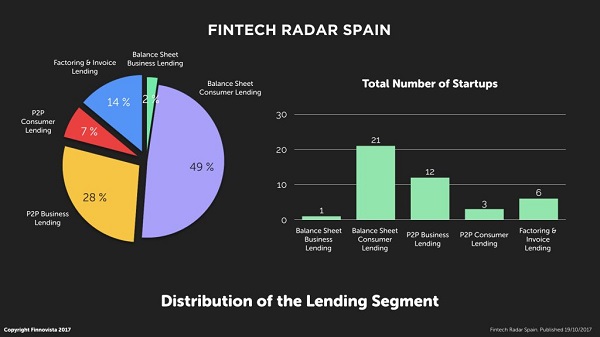

Respecto a la oferta de Préstamos en Fintech, hemos identificado que 49% de las startups que ofrecen servicios de crédito otorgan Préstamos en Balance a Consumidores, mientras que solamente el 2% otorga Préstamos en Balance a Negocios. No obstante, los negocios españoles encuentran otras alternativas de crédito como el Factoring o Préstamos de Facturas y también los Préstamos P2P a Negocios, que representan el 14% y 26% de este segmento respectivamente. La oferta Préstamos P2P a Consumidores representa un 9% del segmento de Préstamos en España.

El 58% de las startups agrupadas en el segmento de Gestión de Finanzas Personales ofrecen soluciones de Ahorro y Eficiencia Financiera, el 25% son Plataformas de Comparación de productos financieros y el 17% restante son herramientas de Educación Financiera.

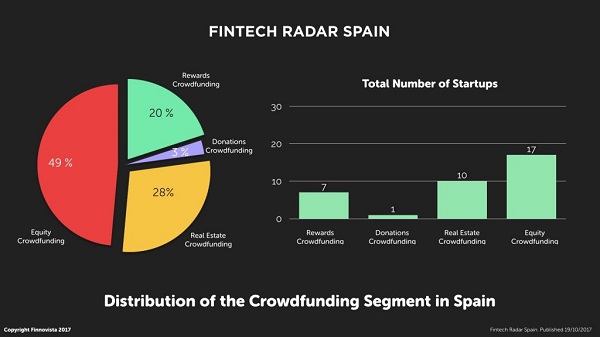

Como mencionamos anteriormente, el Crowdfunding está creciendo rápidamente en España. Las plataformas de Crowdfunding de Capital levantaron durante el primer trimestre de este año más del 60% del total recaudado en 2016. Gracias a nuestro análisis logramos identificar que este es el modelo más común entre las plataformas españolas, representando al 49% de las que operan actualmente. En segundo lugar, está el Crowdfunding Inmobiliario, que es el modelo que operan 28% de las plataformas españolas y en tercer lugar está el modelo de Recompensas con un 20% del total de plataformas de crowdfunding. El modelo de financiación colectiva menos representativo en España es el de Donativos, que representa sólo un 3% de este segmento.

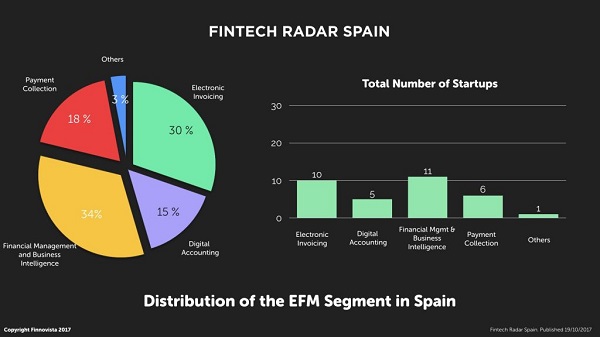

El 34% de las startups agrupadas en el segmento de Gestión de Finanzas Empresariales ofrecen soluciones de Gestión Financiera & Inteligencia de Negocio Financiera, el 30% son herramientas de Facturación Electrónica, el 18% ofrecen soluciones y herramientas de cobranza y un 15% son soluciones de Contabilidad Digital. El 3% restante ha sido identificados como “Otras” soluciones de Gestión de Finanzas Empresariales.

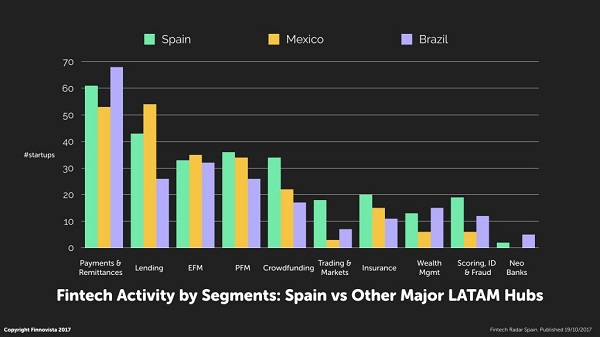

Las 294 startups Fintech identificadas permiten a España posicionarse como el mayor ecosistema Fintech de Iberoamérica, por delante de los 3 principales mercados Fintech en América Latina: México con 238 startups Fintech , Brasil con 230 y Colombia con 124.

La distribución de los diferentes segmentos Fintech en España presenta un comportamiento similar a los principales ecosistemas Fintech de América Latina, donde la mayor parte de la actividad Fintech se concentra en los segmentos de Pagos y Remesas, Préstamos, Gestión de Finanzas Personales, Gestión de Finanzas Empresariales y Crowdfunding.

Al analizar la distribución de segmentos Fintech en España, México y Brasil hemos identificado que España lidera en número total de startups en los segmentos de: Gestión de Finanzas Personales, Crowdfunding, Empresas de Tecnología para Instituciones Financieras, Trading y Mercados Financieros, Seguros y Scoring, ID y Fraude. Así mismo, México lleva la delantera en el número de startups de Préstamos y Gestión de Finanzas Empresariales, mientras Brasil lidera en los segmentos de Pagos y Remesas, Gestión Patrimonial y Neo Banking.

Desde 2015 Londres ha sido reconocido como la capital del Fintech mundial, y desde entonces ha sido el ejemplo más representativo sobre el potencial del sector. Es cierto que hasta ahora conserva su título como el centro Fintech número uno en Europa, pero con la anunciada salida del Reino Unido de la Unión Europea, se abre una oportunidad para que otras capitales con fuerte actividad financiera atraigan a las empresas Fintech y se beneficien de la generación de empleos y riqueza.

Sin embargo, desde Finnovista estamos convencidos de que la mayor oportunidad del ecosistema Fintech español está en la creación de un ecosistema sano que esté interconectado con Europa y América Latina, atrayendo el mejor europeo a ciudades como Madrid o Barcelona, para desde allí construir a los futuros líderes de la industria financiera digital iberoamericana. La historia se repite, primero fueron los bancos los que cruzaron el Atlántico, y en la era digital de la democratización de la innovación, serán las startups tecnológicas las que tomen este paso y capturen la oportunidad. Startups Fintech españolas como Fintonic, Aplazame y Bdeo, ya están operando al otro lado del Atlántico, esta última ha participado en el programa de aceleración de Finnovista en Ciudad de México a través de nuestra alianza con Startupbootcamp Fintech.

Por último, nos gustaría recordarle a las startups incluidas en este Fintech Radar Spain la invitación a que respondan la encuesta que les enviaremos en las próximas semanas, que en ningún caso será publicada de manera individual sino siempre de forma agregada, respetando la confidencialidad. Estamos convencidos que publicando y compartiendo este nivel de información agregada contribuimos al fortalecimiento del Fintech en España y en toda Iberoamérica. Si eres una startup Fintech y no te hemos contactado en las próximas semanas, te rogamos nos solicites la encuesta escribiendo aquí: fintech.radar@finnovista.com

Desde Finnovista, queremos agradecer a nuestros colaboradores que han participado en la actualización del Fintech Radar Spain, entre ellos: Fernando Cabello Astolfi, Javier Megías, Pablo Ruiz Correa y Ángel González. Gracias a todos por vuestro apoyo.

cloud technology axon

Bullnet Capital has led an investment round in Mapsi Photonics, dedica...