Los países de África francófona tienen en común un derecho de tradición “civilista”, un sistema administrativo y un Derecho Mercantil inspirados en el derecho francés. Conocer esta tradición jurídica común, que reúne a 22 países africanos con más de 220 millones de habitantes en un territorio 2,5 veces mayor que el de la Unión Europea, permite entender mejor los aspectos a tener en cuenta a la hora de invertir en África francófona.

El derecho OHADA (.1) es una de las manifestaciones más destacables de la francofonía jurídica en África, ya que unifica el Derecho Mercantil de 15 países (además de Guinea Ecuatorial y Guinea Bissau) de África francófona. Sin embargo, el derecho OHADA no cubre todos los ámbitos del derecho empresarial, como el Derecho Fiscal o el Laboral, que aun manteniendo un conjunto de conceptos en común inspirados en el derecho francés, se encuentran regidos por textos nacionales. Como abogados franco-españoles con conocimiento y experiencia de más de 10 años en el manejo de ésta diversidad de legislaciones, hemos querido presentar algunas claves jurídicas y fiscales para invertir en África francófona.

Selección de una estructura adaptada

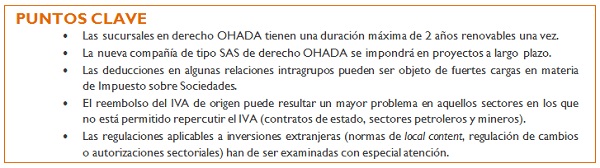

1.El debate sucursal vs. filial ha evolucionado de forma significativa ya que el nuevo acto OHADA sobre sociedades ha puesto fin a la posibilidad de que las empresas extranjeras (fuera de OHADA) mantengan su registro bajo la forma de sucursal más allá de un plazo de 2 años renovables una sola vez (bajo autorización ministerial). Después de este plazo han de ser transmitidas a una sociedad de derecho OHADA (bajo pena de disolución y liquidación). Así, si se pretende realizar una inversión a largo plazo, la constitución directa de una filial deberá ser valorada, pues la transformación de sucursal a filial puede resultar cara desde el punto de vista fiscal (el régimen de aportación parcial de activos no siempre está presente) y es fuente de incertidumbre jurídica debido al carácter transfronterizo de la operación (la transmisión universal de patrimonio puede resultar fallida). No obstante, la constitución de una sucursal en un primer momento, puede ser adecuada cuando ninguna “branch tax” se aplique al reparto de sus beneficios, ya que una filial ve sus dividendos sujetos a retención.

2.En cuanto a filiales, el nuevo acto OHADA sobre sociedades ha introducido la sociedad por acciones simplificadas (SAS), de organización flexible, definida libremente en los estatutos, sin capital mínimo y sin que sea necesaria la intervención de un auditor de cuentas en determinadas circunstancias.

3.Seguramente la SAS se impondrá en un futuro como figura esencial pero la SA con Administrador único (sin necesidad de un Consejo de Administración) seguirá siendo una estructura eficaz para aquellos grupos que controlen el 100% de su filial, especialmente cuando algunas legislaciones (fiscales particularmente) ni siquiera recogen aún expresamente el régimen de las SAS. Destacar asimismo, que en el espacio OHADA existen herramientas clave en el ámbito del capital riesgo que facilitan las asociaciones en una filial de derecho local: acciones de preferencia y valores mobiliarios compuestos, limitación a la transferencia de acciones, derecho de retracto y pactos entre accionistas, han sido objeto de una reforma completa el 5 de mayo de 2014.

Algunas claves fiscales

En cuanto a los aspectos fiscales es esencial tener en cuenta:

1. En materia del Impuesto sobre Sociedades:

·Al tratarse de contratos complejos que combinan intervenciones a nivel local y en el extranjero (por ejemplo, entregas de fábricas “llave en mano”), es importante asegurarse de que las reglas de territorialidad del país africano de la inversión no conducen a una tributación integral del contrato, sino únicamente de las ganancias realizadas in situ. Un reparto de las prestaciones debe ser anticipado en el/los contrato/s, recordando la existencia de un convenio fiscal (convenios para evitar la doble imposición internacional) que defina claramente las normas fiscales supone generalmente una ventaja.

·Además de los límites clásicos para la deducción de ciertos gastos (especialmente intereses), numerosos países del África francófona restringen fuertemente los flujos transfronterizos intragrupos imponiendo porcentajes máximos en la deducción de servicios técnicos facturados desde el extranjero, a veces incluso por la no deducibilidad de ciertos intercambios (ejemplo: alquileres y royalties intragrupos). Un convenio fiscal permite generalmente atenuar los efectos de estas restricciones.

·En algunas legislaciones de África francófona se establecen actualmente regulaciones específicas sobre “precios de transferencia”, imponiendo obligaciones documentales (en cuanto al control y a veces, en las declaraciones anuales).

2. En relación a las retenciones a cuenta: entre las retenciones aplicables a ciertos rendimientos obtenidos en el extranjero (intereses, tasas, dividendos y servicios), las retenciones en materia de prestación de servicios merecen especial atención. Aunque éstas son generalmente eliminadas mediante la aplicación de convenios fiscales, un punto clave consiste en verificar si el servicio en cuestión puede ser o no calificado igualmente como “tasa/royalty” siendo objeto de retención, cuya definición suele ser amplia (pudiendo incluir incluso los estudios técnicos y alquileres- e interpretada de manera extensiva).

3. En materia de IVA:

·En los contratos con el Estado (construcción, PPP, etc.) o en el sector petrolero y minero, la aplicación de una exención o de IVA de 0% da lugar a un coste suplementario debido a la no deducibilidad del IVA soportado o casos, generalmente poco frecuentes, de devolución de créditos de IVA.

·La filial o sucursal se ve generalmente obligada a aplicar sobre los pagos realizados a sus prestatarios extranjeros (incluyendo intragrupos) un régimen de TVA “a favor de terceros”, que se distingue de la auto-liquidación aplicable en Europa en que este IVA “a favor” del proveedor extranjero es pagado y declarado a parte e incrementa -cuando la actividad de la filial o de la sucursal no genera IVA repercutido- un crédito de IVA a devolver delicado (incluso a veces muy comprometido).

Derecho del Trabajo & Inmigración

Los problemas ligados a la utilización de mano de obra extranjera han de ser particularmente tenidos en cuenta (autorizaciones de empleos, normas de local content, etc.). Al tratarse de trabajadores desplazados, la normativa en materia de inmigración a menudo establece la firma de un contrato de derecho local con la entidad implantada a nivel local (generalmente debido a las necesidades de una visa administrativa del contrato de trabajo). Por ello, conviene asegurarse de su buena articulación con el contrato principal. También es importante saber que el impuesto y las cotizaciones sobre la remuneración de los asalariados son generalmente retenidas por el empleador, quien es responsable frente a las autoridades competentes.

La trampa de las reglamentaciones específicas

Por último, algunas regulaciones pueden dar lugar a problemas específicos que no pueden ser ignorados, como por ejemplo:

·Obligación de que individuos nacionales participen en el capital de la filial (“local content“) o que las subcontrataciones sean a nivel nacional.

·Autorizaciones específicas aplicables a inversiones en ciertos sectores estratégicos (petróleo, explotación forestal, minas, etc.).

·Regulaciones de cambios, pudiendo imponer restricciones al pago de beneficios en el extranjero, a los préstamos solicitados al extranjero, o exigiendo un repatriación local de los beneficios.

·Regulaciones sectoriales que restringen el acceso a ciertas profesiones (bancos, seguros, etc.).

1.Organización para la armonización del Derecho mercantil en África.

François Nouvion

Socio Africa Desk

AGM Abogados – París

Agustín Tizón

Socio Área Derecho de los Negocios

AGM Abogados – París

cloud technology axon

ONEtoONE Asset Management ha realizado su quinta inversión fuera de n...