El Gobierno por fin ha aprobado la ley que coloca al crowdfunding en un marco legal visible. La financiación colectiva de las empresas cuenta, por tanto, con un marco jurídico propio. Es destacable que el Ejecutivo se haya dejado asesorar por los expertos y usuarios de este tipo de plataformas, por lo que la norma cuenta, a priori, con el input de todos los implicados.

En primer lugar, es necesario distinguir entre el crowdfunding tradicional o de recompensa (en función de la cantidad aportada se recibe una recompensa u otra); el crowdfunding de acciones (se recibe una participación accionarial acorde al dinero que se haya aportado); y, por último, el crowdlending, en el que simplemente la empresa pagará al prestamista un interés y el capital pasado un tiempo según el instrumento de financiación (i.e. Minibonds). El Ejecutivo solo ha regulado en esta ocasión los dos últimos casos.

También es necesario diferenciar entre inversores acreditados y no acreditados. Los primeros no tienen límite de inversión, pero los segundos sí: 3.000 euros por empresa y no más de 10.000 euros por año. El objetivo es evitar que ciudadanos sin experiencia inversora arriesguen su dinero sin ser conscientes del riesgo asociado a los proyectos. Las empresas nunca podrán superar el 125% de financiación que hayan solicitado (punto criticable por modesto, ya que en el crowdfunding si no logras el 100% de lo que pides, no logras nada) y, en función de a qué inversores se dirijan tendrán un límite de hasta 5 millones de euros (acreditados) y de dos millones de euros (no acreditados).

Como ocurre con toda nueva legislación, no todos los implicados muestran el mismo grado de satisfacción; para algunos, el hecho de que el Gobierno haya escuchado las peticiones propias de este tipo de plataformas es un logro. Sin embargo, otros esperaban un marco jurídico más ambicioso.

Tras la crisis económica, la polarización del crédito en compañías de mayor tamaño y con una estabilidad en su generación de caja relevante, dificulta mucho a las PYMES hacer rondas de financiación. A raíz de esa necesidad surgieron plataformas de crowdfunding como Crowdcube o Kickstarter. Estos ejemplos conectan directamente con los potenciales inversores, los cuales pueden contribuir con pequeñas cantidades a las necesidades de la empresa.

Para poder solicitar inversores o financiación a través de la plataforma de Crowdcube, se debe presentar un proyecto de estructura, un plan de negocio y un plan de financiación, así como preparar la propuesta de retorno de inversión. Después, es necesario contar con un buen “business case” y un sólido “information memorandum” para atraer la atención de pequeños y grandes inversores. Si además las condiciones de retorno de inversión son atractivas, tendremos todos los ingredientes necesarios para lograr el objetivo de inversión/financiación deseado.

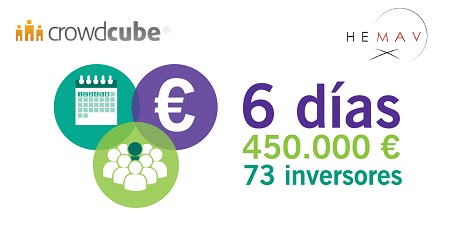

Un ejemplo de éxito es el de Hemav, una startup dedicada a ofrecer soluciones con vehículos aéreos no tripulados (drones) que, gracias a Crowdcube, ha conseguido levantar en sólo seis días 450.000 euros en la primera ronda de inversión. Esta companía ha recibido la confianza de 73 personas, en su mayoría pequeños inversores (excepto uno de ellos). En Crowdcube, los inversores se dividen en dos grupos: los pequeños inversores, que adquieren derechos económicos sobre la empresa en la que invierten, y el gran inversor, que adquiere, además, derechos políticos convirtiéndose en mentor del proyecto.

Una vez finalizada la ronda de inversión, Crowdcube se encarga de la notaría y del registro mercantil para emitir las certificaciones de las nuevas participaciones. Pasadas dos semanas, se emiten las órdenes de transferencia de las inversiones sin pasar, en ningún momento, por la plataforma tecnológica, directamente a la start-up financiada. Un proceso mucho más ágil y rápido que la búsqueda de inversores tradicional o la solicitud de financiación a un banco, sin duda.

Pepe Borrell & Arturo Melero

CEO en Crowdcube España & Head of Debt Advisory en Grant Thornton

cloud technology axon

ONEtoONE Asset Management ha realizado su quinta inversión fuera de n...